自己評価効果とは、投資家や企業が自身の過去のパフォーマンスを過大評価し、将来の意思決定に影響を与える心理的バイアスである。

概要

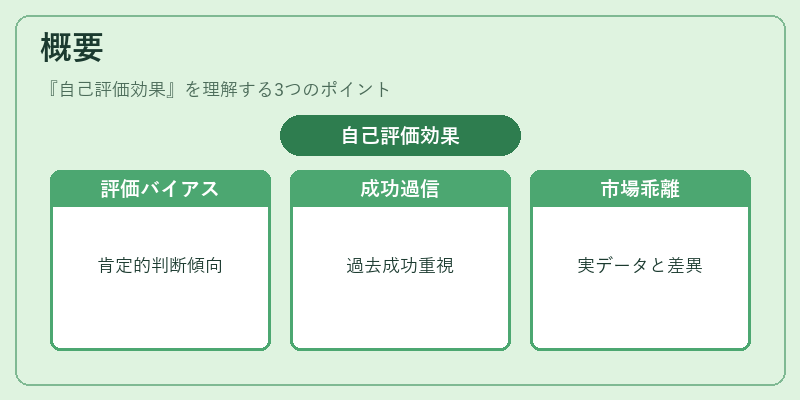

自己評価効果は、行動経済学の一分野で、個人や組織が自らの判断や行動を肯定的に評価しやすい傾向を指す。従来の合理的市場仮説では投資家は情報を客観的に処理するとされるが、実際には自己肯定感や自尊心が意思決定に介在し、過去の成功体験を過度に重視する。こうした心理は、投資戦略の選択やリスク管理において、実際の市場データと乖離した行動を誘発する。

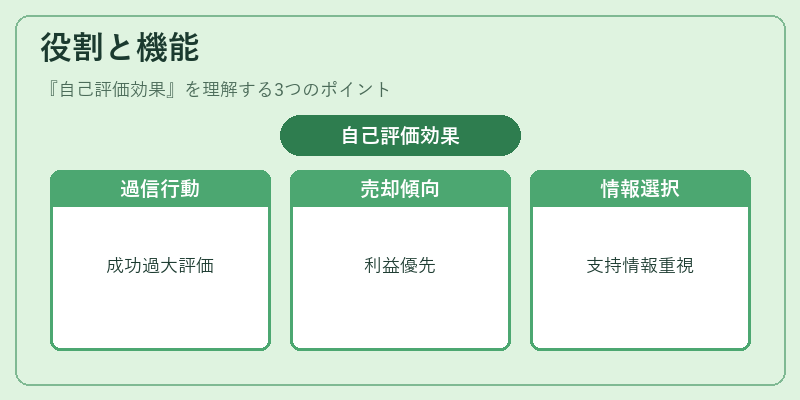

役割と機能

自己評価効果は、投資家が過去の勝ちを過大評価することで、以下のような行動を促す。

- 過信:過去の成功を未来の成功と結び付け、リスクを過小評価する。

- 保守的な売却:損失を認めず、損失回避よりも利益確定を優先する。

- 情報選択的受容:自分の見解を支持する情報のみを重視し、逆の情報を無視する。

金融機関はこの効果を理解し、投資家教育やリスク開示に活用することで、過度なリスクテイクを抑制し、資産形成の安定化を図る。

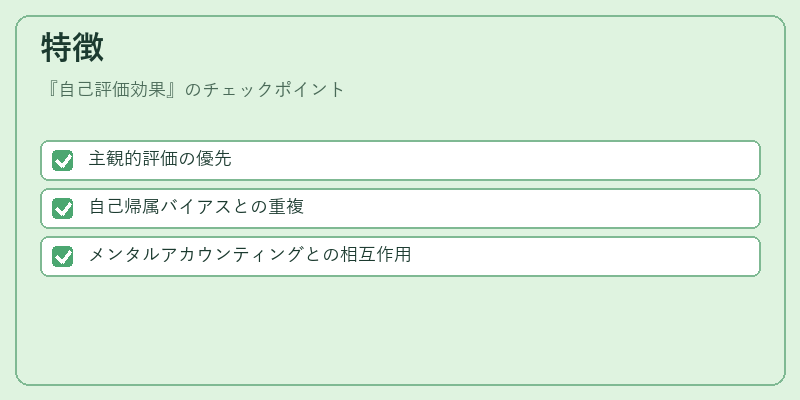

特徴

- 主観的評価の優先

過去の実績を客観的データよりも重視する点が、確証バイアスやアンカリングと類似するが、自己評価効果は「自分の行動自体」に焦点を当てる。 - 自己帰属バイアスとの重複

成功を自己の能力に帰属し、失敗は外部要因に帰属することで、リスク認識が歪む。 - メンタルアカウンティングとの相互作用

投資家は異なるアカウントで利益を分ける際、自己評価効果により「良いアカウント」ではリスクを増大させる傾向が見られる。

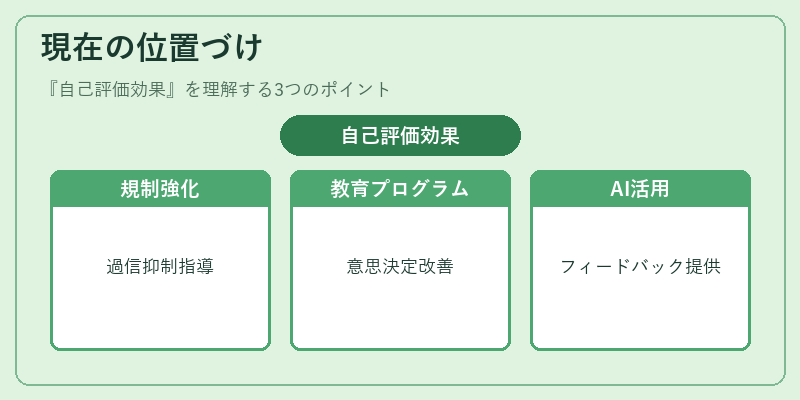

現在の位置づけ

近年の金融市場では、自己評価効果が投資家行動に与える影響が注目され、以下のような動向が見られる。

- 規制当局の開示要件強化

投資家保護の観点から、投資顧問は過去のパフォーマンスを過度に強調しないよう指導される。

- 行動ファイナンスの教育プログラム

大学や証券会社での研修に自己評価効果の理解が組み込まれ、投資家の意思決定プロセスの改善を図る。

- テクノロジーの活用

AIによるパフォーマンス分析ツールが、過去の実績と市場データを統合し、過信を抑えるフィードバックを提供するケースが増加している。

自己評価効果は、投資家が市場の不確実性を過小評価し、過度なリスクを取る原因となるため、金融機関や規制機関はその認識と対策を継続的に進化させている。