時価評価損益変動リスクとは、金融資産や負債の時価評価に伴い発生する、評価損益の変動が財務諸表に与える影響を指すリスクである。

概要

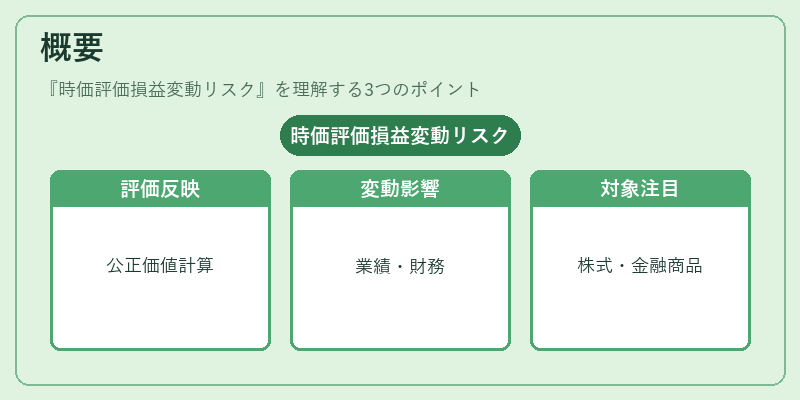

時価評価損益変動リスクは、株式・株式市場における資産の公正価値測定が財務諸表に反映される際に生じる不確実性である。株式は市場価格の変動に応じて時価評価が行われ、評価損益は損益計算書に計上される。株式市場のボラティリティが高いほど、評価損益の変動幅も大きくなるため、企業の財務状態や業績に対する影響が増大する。時価評価損益変動リスクは、企業が保有する株式や株式関連金融商品(株式指数先物、オプション等)に対して発生し、投資家や規制当局からの注目対象となっている。

役割と機能

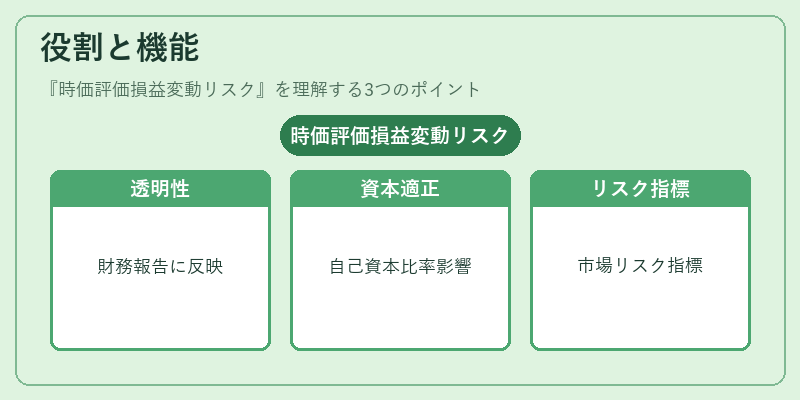

時価評価損益変動リスクは、企業の財務報告とリスク管理において重要な役割を果たす。

- 財務報告の透明性:時価評価により、株式の実際の市場価値が財務諸表に反映されるため、投資家は企業の資産価値を正確に把握できる。

- 資本適正性の評価:評価損益の変動は自己資本比率に影響を与えるため、資本規制(例えば、バーゼル規制)におけるリスクウェイト計算に組み込まれる。

- リスク管理の指標:評価損益変動は市場リスクの指標として使用され、ヘッジ戦略やポートフォリオ再構築の判断材料となる。

- 投資意思決定:企業は評価損益の変動を踏まえて、保有株式の売却・保有・追加購入の判断を行う。

特徴

- 未実現損益の性質:評価損益は実際に売却されるまで確定しないため、将来のキャッシュフローに直接結びつかない。

- 市場価格の影響:株式市場の供給需要、経済指標、企業業績発表などが評価損益に即時に反映される。

- 会計基準の差異:IFRS 9や日本の財務諸表基準では、時価評価の適用範囲や計算方法に若干の差がある。

- ヘッジの必要性:評価損益変動リスクはヘッジ対象として扱われることが多く、デリバティブを用いたリスク回避策が取られる。

- 税務上の扱い:未実現損益は税務上の課税対象とならない場合が多いが、税務上の評価基準が会計基準と異なる場合がある。

現在の位置づけ

近年の市場環境では、株式市場のボラティリティが高まる中、時価評価損益変動リスクは企業の財務健全性評価に不可欠な要素となっている。

- 規制強化:金融庁や証券取引所は、時価評価の透明性確保とリスク管理の徹底を求める指針を発表。企業は評価損益の変動を詳細に開示することが求められる。

- 技術の進展:AIや機械学習を活用した市場データ解析により、評価損益変動の予測精度が向上。リスク管理部門はリアルタイムで評価損益をモニタリングできるようになった。

- 投資家の期待:投資家は企業の時価評価損益変動リスクを重要視し、リスク調整後のリターンを評価指標として用いるケースが増加。

- 国際的な調和:IFRS 9の導入により、国際的に時価評価の適用基準が統一され、比較可能性が向上。日本国内でも同様の基準が採用されつつある。

時価評価損益変動リスクは、株式市場の動向を反映した財務情報の正確性を担保し、企業の資本構造やリスク管理戦略に直結する重要な概念である。