自己株式処分とは、企業が自社で保有する株式を市場や株主に対して売却・交換・償却等の形で処分する行為である。

概要

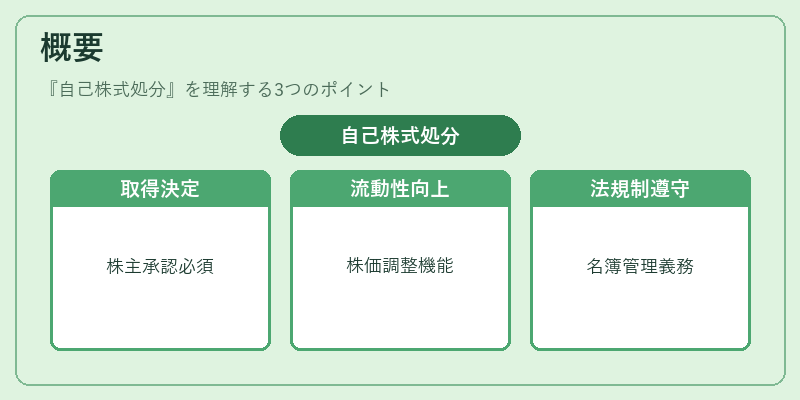

企業が自社株を取得した後、株式を保有し続けるか、または処分するかは経営戦略の一環として決定される。自己株式処分は、株式市場の流動性を高め、株価の調整機能を担うとともに、企業の資本構成を最適化する手段として位置づけられる。日本の会社法では、自己株式の取得・処分に関する規制が定められており、株主総会の承認や株主名簿の管理が義務付けられている。自己株式処分は、株式分割や公開買付(TOB)といった株式市場制度の中で、企業が資本政策を実行する際の重要なツールとなっている。

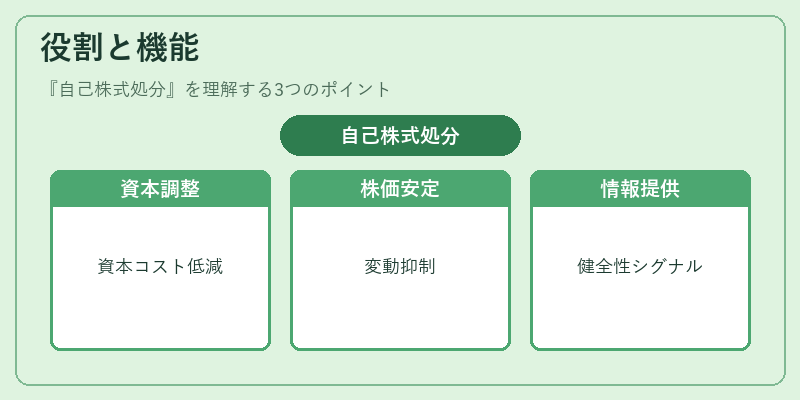

役割と機能

- 資本コストの調整:自己株式を処分することで、株主資本を減少させ、負債比率を改善し、資本コストを低減する。

- 株価の安定化:市場に流通する株式数を増減させることで、株価の過度な変動を抑制し、投資家の信頼を維持する。

- 株主還元:自己株式を処分して得た資金を配当や株主優待に充てることで、株主への還元を実現する。

- 企業価値の最適化:自己株式を処分することで、企業のPER(株価収益率)やPBR(株価純資産倍率)を調整し、投資家にとって魅力的な株価を維持する。

- 市場情報の提供:自己株式処分の発表は、企業の財務健全性や将来性に関する重要なシグナルとして機能し、投資判断の材料となる。

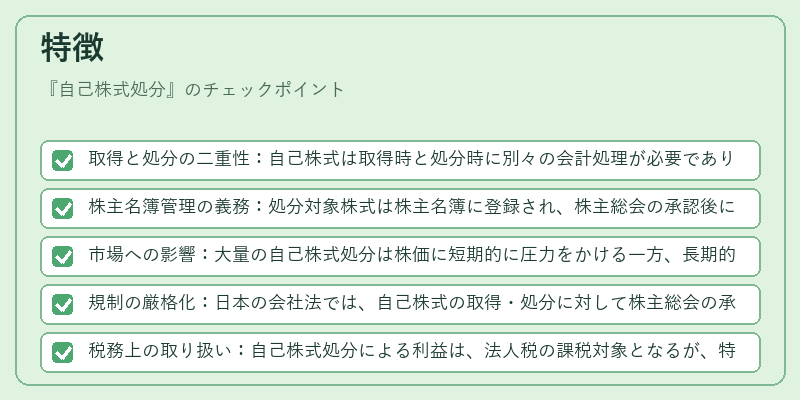

特徴

- 取得と処分の二重性:自己株式は取得時と処分時に別々の会計処理が必要であり、取得は株主資本の減少、処分は増加として計上される。

- 株主名簿管理の義務:処分対象株式は株主名簿に登録され、株主総会の承認後に処分が実行される。

- 市場への影響:大量の自己株式処分は株価に短期的に圧力をかける一方、長期的には株価の安定化に寄与する。

- 規制の厳格化:日本の会社法では、自己株式の取得・処分に対して株主総会の承認を必要とし、処分価格は公正な市場価格であることが求められる。

- 税務上の取り扱い:自己株式処分による利益は、法人税の課税対象となるが、特定の条件下で税制上の優遇措置が適用される場合もある。

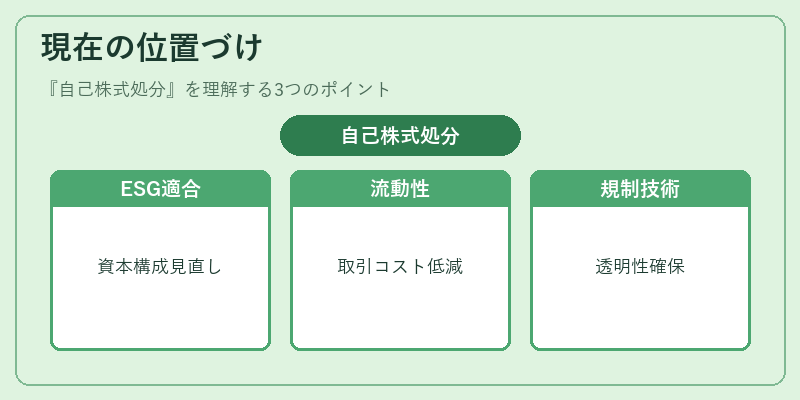

現在の位置づけ

近年、企業の資本政策において自己株式処分は重要な位置を占めている。

- ESG投資の拡大:企業は自己株式処分を通じて資本構成を見直し、環境・社会・ガバナンス(ESG)要件に適合させる動きが進む。

- 市場の流動性向上:自己株式処分は株式市場の流動性を高め、投資家の取引コストを低減する効果がある。

- 規制強化:国際的なガバナンス基準の影響で、自己株式処分に関する透明性と公正性が求められるようになり、企業は情報開示を徹底している。

- テクノロジーの活用:ブロックチェーンやデジタル証券化技術の導入により、自己株式処分の手続きが迅速化・自動化され、処分プロセスの効率化が進む。

自己株式処分は、企業の資本構成を最適化し、株主価値を高めるための不可欠な手段として、今後も金融市場における重要な役割を担い続ける。

続きを読むには確認が必要です