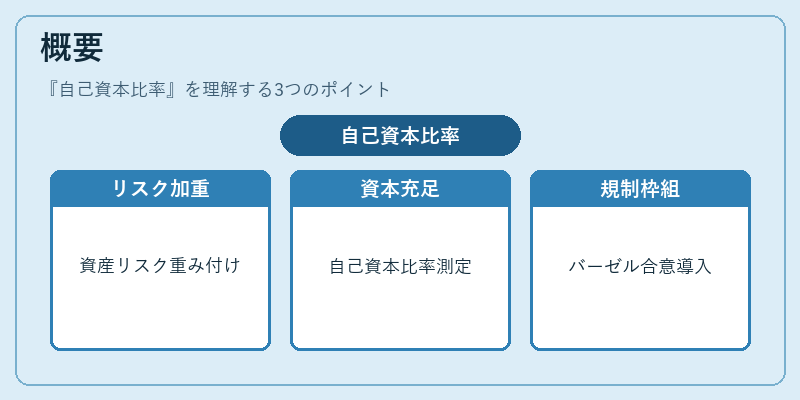

自己資本比率とは、金融機関が保有する自己資本をリスク加重資産で割った指標であり、資本の健全性を示す重要な規制指標である。

概要

自己資本比率は、金融機関が直面する信用リスク・市場リスク・オペレーショナルリスクなどを考慮したリスク加重資産に対し、自己資本がどれだけ充足しているかを測る。1980年代後半から国際的に統一された基準として、バーゼル合意(バーゼルI・II・III)により導入され、各国の金融監督機関が国内規制に組み込んでいる。日本では金融庁が定める「自己資本比率規制」により、地方銀行・信託銀行・ネット銀行・信用金庫・第二種金融商品取引業者など、幅広い金融機関が対象となる。リスク加重資産は、貸出金・投資証券・その他資産のリスク特性に応じて重み付けされ、資本の必要量を算出するための基礎となる。

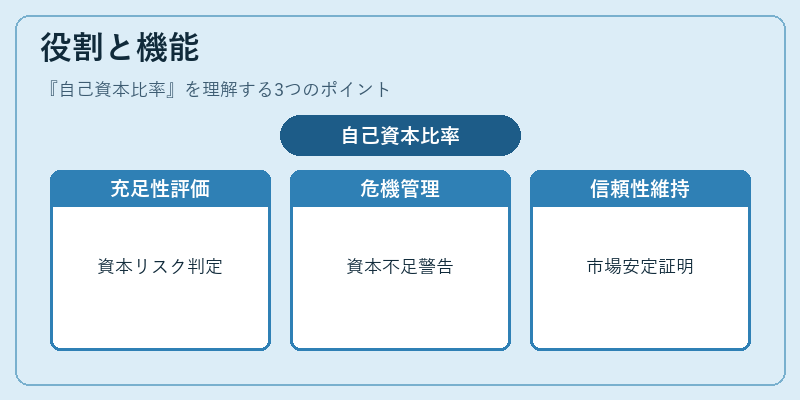

役割と機能

自己資本比率は、金融機関の資本構成を監視し、健全性を確保するための監督手段である。具体的には、以下のような機能を果たす。

1. 資本の充足性評価:資本がリスクに対して十分か否かを定量的に判断できる。

2. 危機管理指標:資本不足が発覚した場合、追加資本の調達や資産の売却を促す警告機能を持つ。

3. 市場信頼性の維持:投資家・預金者・取引相手に対し、機関の安定性を示す。

4. 規制遵守の証明:金融庁・FSBが定める最低基準を満たすことで、業務継続の許可を得る。

5. 資本効率の最適化:自己資本比率を高めすぎると資本コストが増大し、低めに設定するとリスクが増大するため、適切なバランスを追求する。

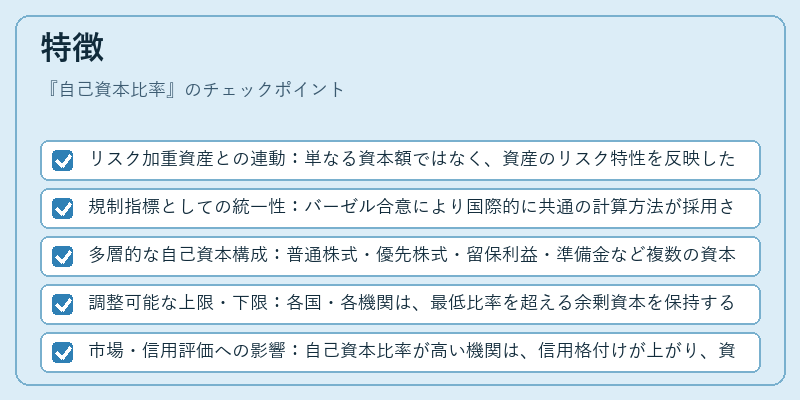

特徴

- リスク加重資産との連動:単なる資本額ではなく、資産のリスク特性を反映した比率である。

- 規制指標としての統一性:バーゼル合意により国際的に共通の計算方法が採用され、各国の監督機関が同一基準で比較できる。

- 多層的な自己資本構成:普通株式・優先株式・留保利益・準備金など複数の資本層が含まれ、各層の安全性が異なる。

- 調整可能な上限・下限:各国・各機関は、最低比率を超える余剰資本を保持することで、追加規制(追加自己資本比率)に対応する。

- 市場・信用評価への影響:自己資本比率が高い機関は、信用格付けが上がり、資金調達コストが低減する傾向がある。

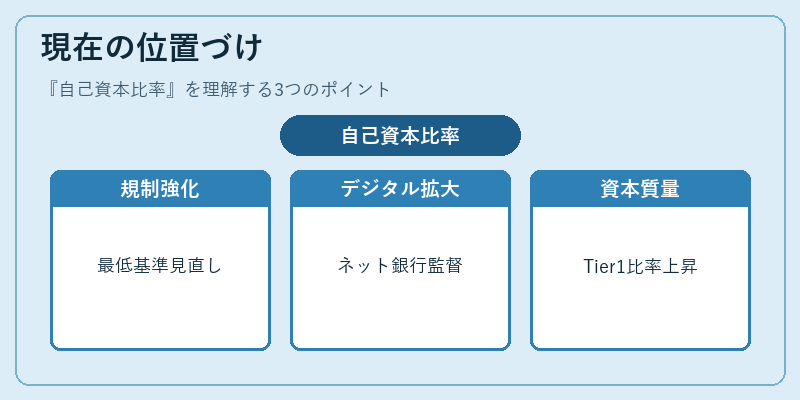

現在の位置づけ

近年の金融環境では、低金利・高流動性の時代において、自己資本比率は資本効率化の課題と結びついている。金融庁は、金融システムの安定性を確保するために、自己資本比率の最低基準を継続的に見直し、必要に応じて追加規制を導入している。

同時に、デジタル金融の拡大に伴い、ネット銀行やフィンテック企業も自己資本比率の監督対象となり、資本構成の多様化が進む。

バーゼルIIIの下では、資本の質(Tier 1資本の比率)やリスク加重資産の計算方法に改訂が加えられ、金融機関はより高い資本充足率を維持する必要がある。

また、金融システム全体のリスク管理を強化するため、FSBは「資本・流動性・監督の統合的枠組み」を推進し、自己資本比率を他の指標と連動させた総合的な監督体制を構築している。

総じて、自己資本比率は金融機関の健全性を測る基本指標であり、国際的な規制枠組みと国内監督体制の中核を成す重要な役割を担っている。

続きを読むには確認が必要です