統合報告書のガバナンス評価とは、企業が発行する統合報告書に対し、内部統制・コンプライアンス体制や取締役会構成等を含むコーポレートガバナンスの質を定量的または定性的に測定するプロセスである。

目次

概要

統合報告(IR)運動は、財務情報だけでなく環境・社会・ガバナンス(ESG)の側面も一体化した情報開示を求める国際的潮流から生まれた。IRの目的は企業価値創造プロセス全体を透明にし、ステークホルダーとの対話を促進することである。このため、報告書が提示する非財務情報の信頼性や継続可能性を担保するには、ガバナンス構造の健全性が不可欠となり、ガバナンス評価はIRの質保証に直結する概念として位置付けられた。

役割と機能

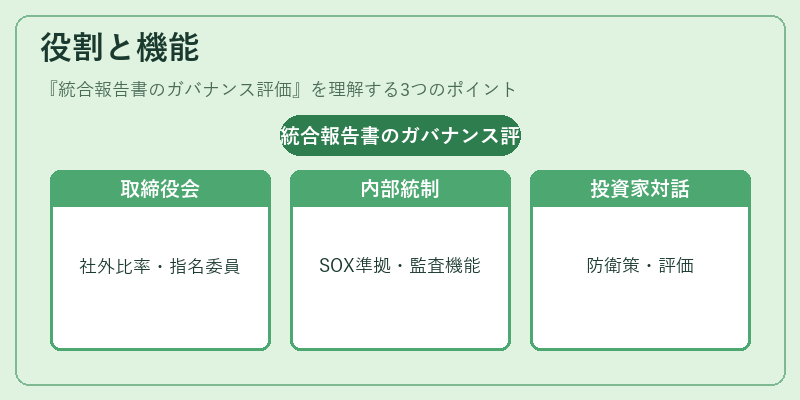

統合報告書のガバナンス評価は、投資家や格付機関、監査法人など多様な利害関係者が企業のリスク管理・意思決定プロセスを把握するために利用される。取締役会構成(社外取締役比率・指名委員会設置)、内部統制(SOX法準拠状況・内部監査機能)やコンプライアンス体制、親会社と連結子会社間の情報共有メカニズムなどを検証し、IRが示す価値創造戦略の実行力を評価する。さらに、スチュワードシップコードに準拠した投資家との対話や敵対的買収防衛策の有効性も含めて総合的に判断される。

特徴

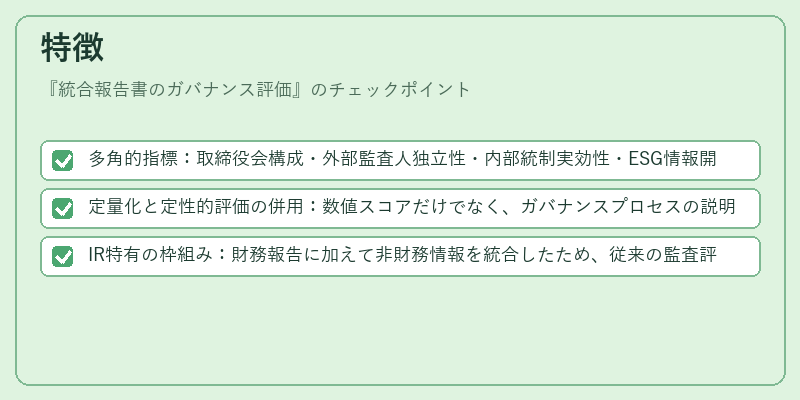

- 多角的指標:取締役会構成・外部監査人独立性・内部統制実効性・ESG情報開示の質を同時に測定。

- 定量化と定性的評価の併用:数値スコアだけでなく、ガバナンスプロセスの説明責任や意思決定の透明度も重視。

- IR特有の枠組み:財務報告に加えて非財務情報を統合したため、従来の監査評価と差別化される。

現在の位置づけ

近年、ESG投資が拡大する中で、ガバナンス評価はIRの信頼性指標として重要視されている。日本では企業統治コードやスチュワードシップコードに沿った評価基準が整備され、上場企業の多くが自社報告書内に評価結果を明示している。また、国際的な格付機関もIRとガバナンス評価を連動させたレーティングモデルを導入しつつある。課題としては評価基準の統一性不足や主観的判断の影響が指摘されており、今後標準化・自動化の進展が期待される。

×

続きを読むには確認が必要です