自己資本比率監視とは、金融機関が自己資本比率(Capital Adequacy Ratio, CAR)を継続的に監視し、規制基準を満たすために必要な措置を講じるプロセスである。

概要

自己資本比率は、金融機関の自己資本をリスク加重資産で割った指標であり、資本の健全性を測る基本的な尺度である。監視は、金融庁や金融監督機構が定める規制枠組み(バーゼル合意、FSB指針等)に基づき、日常的に行われる。監視の目的は、資本水準が規制最低値を下回るリスクを早期に検知し、資本増強やリスク管理の改善を促すことで、金融システム全体の安定性を確保することである。

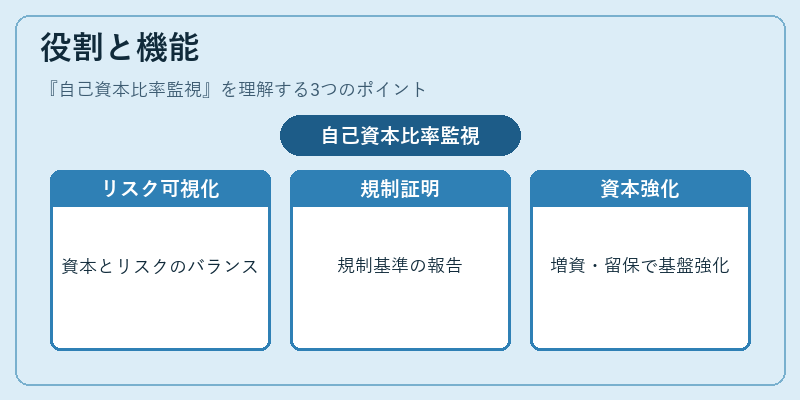

役割と機能

- リスク管理の指標化:自己資本比率を定期的に算出し、資本構成とリスク加重資産のバランスを可視化する。

- 規制遵守の証明:金融庁や監督機関に対して、規制基準を満たしていることを示す報告書を提出する。

- 資本増強策の検討:比率が低下傾向にある場合、株式発行、利益留保、資本調整などの手段を検討し、資本基盤を強化する。

- 市場信頼の維持:投資家・預金者に対し、機関の健全性を示すことで信用を維持し、資金調達コストを抑制する。

- シナリオ分析の実施:ストレステストやシナリオ分析を通じて、将来の資本需要を予測し、事前に対策を講じる。

特徴

- 定量的指標に基づく監視

- 自己資本比率は数値で測定できるため、客観的な評価が可能。

- 多層的な監視体制

- 内部監査部門、リスク管理部門、経営会議などが連携し、横断的に監視を行う。

- 規制枠組みの進化に対応

- バーゼルIII以降、資本構成やリスク計算方法が改定されるたびに、監視方法も更新される。

- 情報開示の義務化

- 金融庁の指針により、自己資本比率の推移を定期的に公開することが求められる。

- 資本調整の柔軟性

- 監視結果に応じて、資本増強策を選択できるが、同時に利益相反や適合性原則の観点から制約が課せられる。

現在の位置づけ

近年、低金利環境と金融市場の変動性増大に伴い、自己資本比率監視は金融機関のリスク管理体制の中核を成す。特に、ネット銀行や地銀、信託銀行は、デジタル化による新たなリスク(サイバーリスク、オペレーショナルリスク)を加味した監視が求められる。

金融庁は、自己資本比率の最低基準を厳格化し、定期的なストレステストの実施を義務付けている。これにより、金融機関は資本調整だけでなく、リスク計測手法の見直しも迫られている。

また、FSBが示す「資本の質の向上」に対する期待が高まる中、自己資本比率監視は単なる数値管理から、資本構成の質的評価へとシフトしている。金利上昇局面では、資本の流動性や耐久性が重要視され、監視プロセスにおいても流動性リスクと資本リスクの統合的評価が進められている。

自己資本比率監視は、金融機関が規制遵守と市場信頼を両立させるための不可欠な機能であり、今後も規制環境の変化に応じて進化を続ける。

続きを読むには確認が必要です