自己資本金増強策とは、金融機関が自己資本比率を向上させるために実施する資本構成の見直しや追加資本の取得を行う一連の施策である。

概要

自己資本金増強策は、金融機関の資本健全性を確保し、外部ショックに対する耐性を高めるために設けられた制度的枠組みの中で位置づけられる。金融庁が定める自己資本比率規制や、国際的に採用されるバーゼル合意の資本基準に応じて、機関は必要に応じて資本を増強する義務を負う。これにより、預金保護や市場信頼の維持、金融システム全体の安定化が図られる。

自己資本金増強策は、単なる資金調達手段ではなく、リスク管理体制の一部として機能し、金融機関の長期的な成長戦略と連動して設計される。

役割と機能

自己資本金増強策は、以下のような場面で重要な役割を果たす。

1. 資本適正率の維持:金融庁が定める最低資本比率を超えることで、規制当局からの監督を通過できる。

2. リスク吸収力の強化:信用リスク・市場リスク・オペレーショナルリスクなど、さまざまなリスクに対してバッファを確保する。

3. 成長投資の資金源:新規事業やデジタル化への投資を行う際、内部留保や追加資本を活用できる。

4. 市場評価の向上:健全な資本構成は投資家や格付け機関からの評価を高め、資金調達コストを低減させる。

5. 規制遵守の証拠:金融商品取引業者や信託銀行など、各種金融機関は適合性原則や利益相反規制に伴う資本要件を満たす必要がある。

特徴

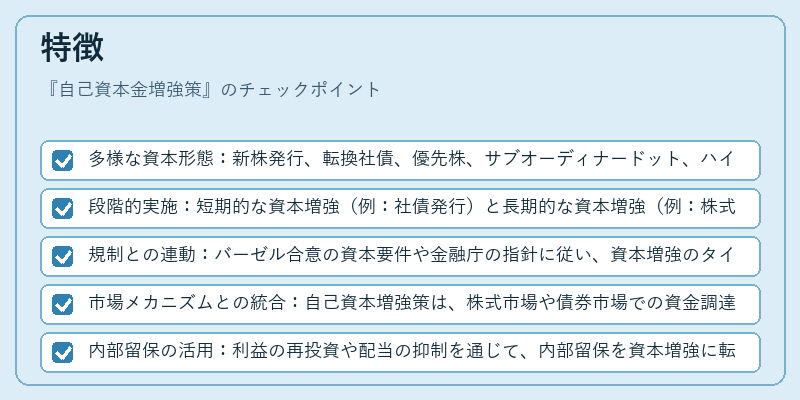

- 多様な資本形態:新株発行、転換社債、優先株、サブオーディナードット、ハイブリッド証券など、機関の資本構成に合わせた選択肢が存在する。

- 段階的実施:短期的な資本増強(例:社債発行)と長期的な資本増強(例:株式増資)を組み合わせることで、資本構造の安定化を図る。

- 規制との連動:バーゼル合意の資本要件や金融庁の指針に従い、資本増強のタイミングや規模が決定される。

- 市場メカニズムとの統合:自己資本増強策は、株式市場や債券市場での資金調達を前提とし、投資家のリスク許容度や市場環境に応じて調整される。

- 内部留保の活用:利益の再投資や配当の抑制を通じて、内部留保を資本増強に転換するケースが多い。

現在の位置づけ

近年、デジタルバンキングやネット銀行の台頭に伴い、資本増強策は新たな成長戦略と結びつくケースが増えている。金融庁は、第二種金融商品取引業者や信託銀行に対しても、資本適正率の維持を求める指針を強化している。

また、FSB(金融安定理事会)が推進する「資本規制の統一化」により、国境を越えた資本増強の透明性と比較可能性が高まっている。

市場環境の変動や規制の更新に応じて、金融機関は柔軟に資本増強策を見直し、リスク管理体制の強化と同時に、投資家や顧客への説明責任を果たす必要がある。

続きを読むには確認が必要です