グリーン債券資金用途監査報告とは、発行されたグリーンボンドの調達資金が定義された環境目的に沿って使用されたかを検証し、その結果を第三者機関が報告する文書である。

概要

グリーン債券は、気候変動対策や再生可能エネルギー拡大などの「緑の」投資対象に限定して調達した資金を利用することを前提としている。市場参加者がその環境主張に信頼性を求める中で、単なる発行説明書だけでは不十分となり、独立した監査機関による検証プロセスが必要とされた。このため、資金用途監査報告は、投資家保護・透明性確保の観点から不可欠な要素となった。欧州連合や米国の規制枠組み(EU Green Bond Standard、US Treasury Green Bond Program)では、発行者に対し定期的な監査報告提出を義務付ける動きが進んでいる。

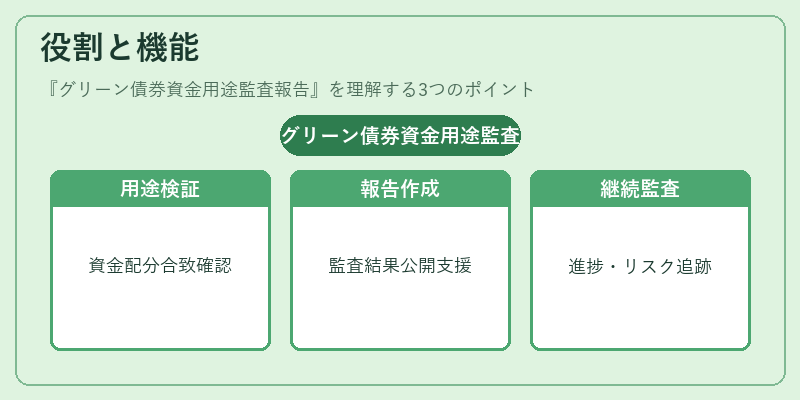

役割と機能

- 資金用途の検証 – 発行時に設定されたプロジェクトリストや費用配分計画に基づき、実際の支出が合致しているかを確認する。

- 報告書の作成 – 監査結果を記載した文書を発行者へ提出し、投資家・規制当局への情報開示を支援する。

- 継続的なモニタリング – 発行後も定期的に(年次または四半期)監査を実施し、プロジェクトの進捗や環境効果を追跡する。

- リスク管理支援 – 監査情報を基に投資家が信用リスク・環境リスクを評価できるようにする。

この機能は、グリーンボンド市場の成熟とともに、投資家が「緑」主張の真偽を判断するための重要な手段となっている。

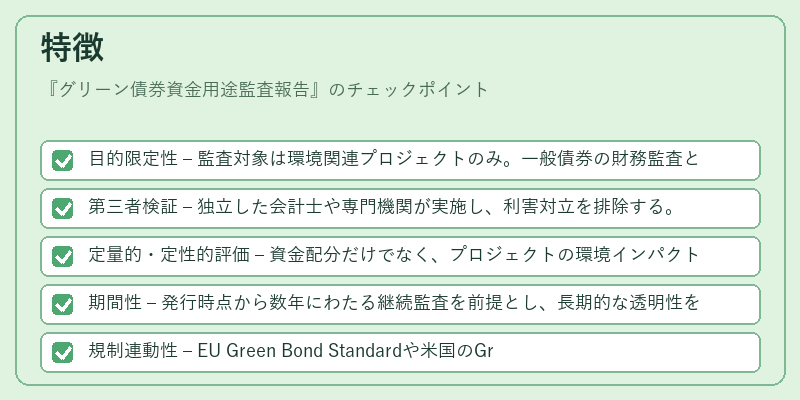

特徴

- 目的限定性 – 監査対象は環境関連プロジェクトのみ。一般債券の財務監査とは分離されている。

- 第三者検証 – 独立した会計士や専門機関が実施し、利害対立を排除する。

- 定量的・定性的評価 – 資金配分だけでなく、プロジェクトの環境インパクト(CO₂削減量など)も報告対象となる場合がある。

- 期間性 – 発行時点から数年にわたる継続監査を前提とし、長期的な透明性を確保する。

- 規制連動性 – EU Green Bond Standardや米国のGreen Bond Program等の基準に沿って作成されることが多い。

現在の位置づけ

近年、ESG投資の拡大とともに、グリーン債券市場は急速に拡大している。資金用途監査報告は、その透明性確保を支える基盤として不可欠であり、PRI(Principles for Responsible Investment)やMSCI ESGなど主要な評価機関が「ガバナンスの質」として重要視している。また、GFANZ(Global Forum on Accelerating Sustainable Finance)の推奨枠組みでは、監査報告を含む情報開示の標準化が進められている。さらに、トランジションファイナンスやサステナビリティリンクローンといった新たな金融商品との連携も期待されており、資金用途監査は将来的により広範囲の環境・社会的目標への適合性評価へ拡張する可能性がある。

続きを読むには確認が必要です

関連記事