自己資本規制強化策とは、金融機関が自己資本比率を向上させることを目的とした規制・指針の総称である。

概要

金融システムの安定性を確保するため、金融機関は貸出や投資に伴うリスクを吸収できる資本を保持する必要がある。自己資本規制強化策は、国際的な基準(バーゼル合意)や各国の監督機関(金融庁、FSB)によって定められ、金融危機後の教訓を踏まえて設計された。これらの策は、資本の質・量を厳格に評価し、資本比率を一定水準以上に維持することを義務付けることで、金融機関の破綻リスクを低減させる役割を果たす。日本においては、金融庁が「自己資本規制強化策」の実施に向けた指針を公表し、信託銀行・ネット銀行・地方銀行・信用金庫など幅広い金融機関に適用されている。

役割と機能

自己資本規制強化策は、金融機関がリスクに対して十分なバッファを持つことを確保する。具体的には、次のような機能を有する。

1. リスク加重資本比率(RWA)への適用

資産ごとにリスクウェイトを設定し、リスクに応じた資本要求額を算出する。

2. 資本の質の向上

Tier 1資本(普通株式・留保利益など)を重視し、Tier 2資本(優先株・補完的資本)を限定的に認める。

3. 資本バッファの確保

資本保全バッファ(Capital Conservation Buffer)や逆循環バッファ(Counter‑cyclical Buffer)を設け、景気後退時に追加資本を保持させる。

4. レバレッジ比率の導入

資産総額に対する純資本の比率を指標化し、過度なレバレッジを抑制する。

5. 監督機関の監視強化

金融庁・FSBが定期的に自己資本比率を検査し、規制違反に対しては指導・制裁を行う。

これらの機能により、金融機関は資本の健全性を維持し、金融システム全体の安定に寄与する。

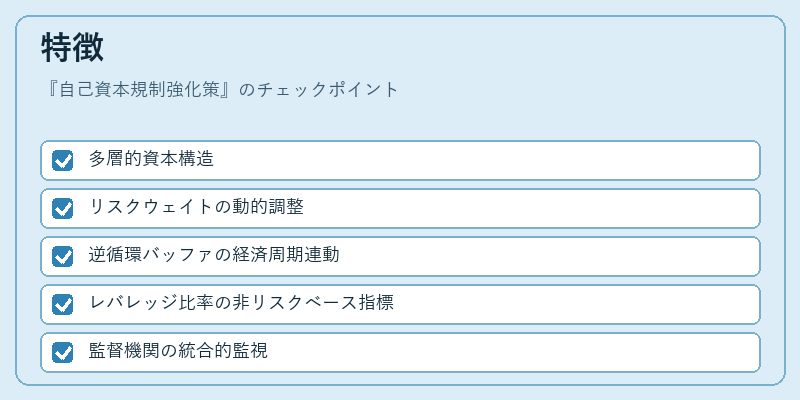

特徴

- 多層的資本構造

Tier 1、Tier 2、そして資本保全バッファの三層構造により、資本の質と量を両立させる。 - リスクウェイトの動的調整

市場環境の変化に応じてリスクウェイトを見直すことで、リスク感度を高める。 - 逆循環バッファの経済周期連動

景気拡大期に資本バッファを増加させ、景気後退期に減少させることで、金融機関の資本需要を調整する。 - レバレッジ比率の非リスクベース指標

資産総額に対する純資本比率を設定し、リスクウェイトに依存しないレバレッジ抑制を実現する。 - 監督機関の統合的監視

金融庁とFSBが協調して監督を行い、国内外の規制整合性を確保する。

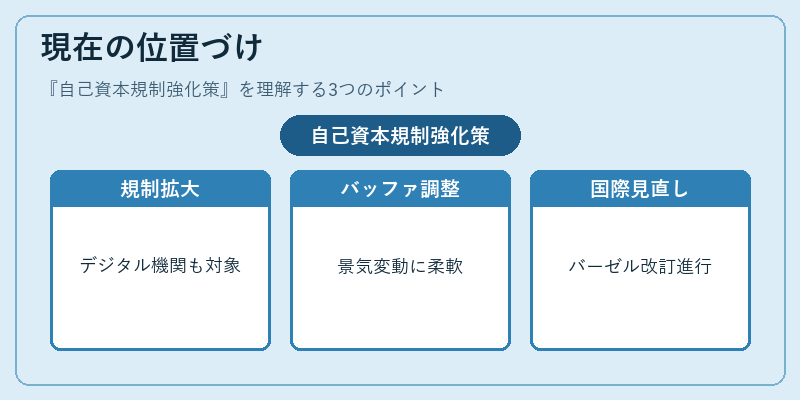

現在の位置づけ

近年、デジタルバンキングやフィンテックの拡大に伴い、従来の資本規制枠組みの適用範囲が拡大している。金融庁は、ネット銀行・デジタル金融機関に対しても同等の自己資本比率を求め、資本規制の一貫性を維持している。

また、逆循環バッファの設定は、景気変動に対する柔軟性を高める一方で、資本調達コストの上昇を招くという課題も浮上している。

国際的には、FSBがバーゼル合意の次期改訂を検討しており、資本バッファの水準や構成、レバレッジ比率の見直しが進行中である。

総じて、自己資本規制強化策は、金融機関のリスク吸収力を強化し、金融システムの安全性を高めるための不可欠な枠組みとして、国内外の金融監督機関により継続的に見直されている。

続きを読むには確認が必要です