群集行動と投資家行動モデルとは、個人や機関が市場で相互に影響し合いながら取引を行う際の心理的・行動的メカニズムを定量化・説明する枠組みである。

概要

群集行動は、人々が他者の行動や情報を参照して意思決定を行う現象として、行動経済学において長らく注目されてきた。投資家行動モデルは、この心理的プロセスを金融市場へ適用し、市場価格形成やボラティリティの変動を説明するために構築された。

従来の効率市場仮説が前提とする合理的期待に対抗して、投資家は損失回避・アンカリング・確証バイアスなどの認知的不均衡を抱えることが実証されている。これらの要因を統合したモデルは、個別銘柄や指数全体で観測される非合理的な価格動向―例えば過剰な買付・売却圧力や市場バブル・クラッシュ―を定量化する手段となった。

役割と機能

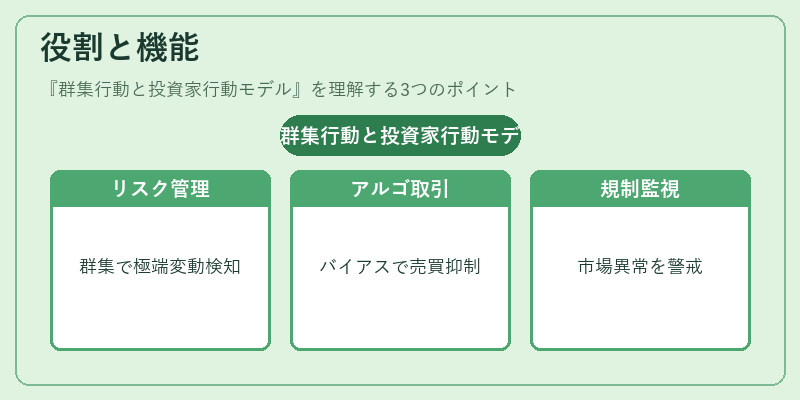

投資家行動モデルは、以下のような場面で活用される。

1. リスク管理:群集行動が引き起こす極端な価格変動を検出し、ヘッジ戦略やポートフォリオ再構築に反映する。

2. アルゴリズム取引:人間の感情的判断を補完・修正するため、機械学習モデルに行動バイアスパラメータを組み込むことで、過剰な売買を抑制できる。

3. 規制監視:市場の過熱や異常取引を早期警戒し、金融当局がシステミックリスク対策を講じる際に指標として利用される。

4. 教育・投資家支援:個人投資家に対して自己認識を促すツールとして、行動パターンの可視化やナッジ機能が組み込まれるケースもある。

特徴

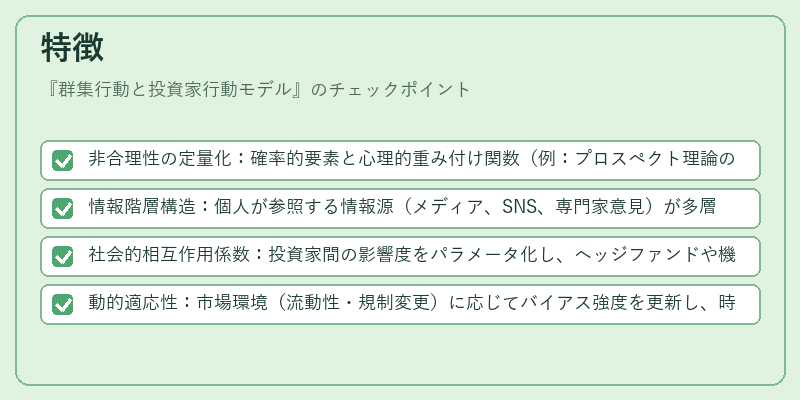

- 非合理性の定量化:確率的要素と心理的重み付け関数(例:プロスペクト理論の価値関数)を結びつけ、期待効用ではなく実際の行動確率をモデル化する。

- 情報階層構造:個人が参照する情報源(メディア、SNS、専門家意見)が多層的に重なり合い、情報カスケードを形成する点を明示している。

- 社会的相互作用係数:投資家間の影響度をパラメータ化し、ヘッジファンドや機関投資家が市場全体に与える「集団効果」を測定できる。

- 動的適応性:市場環境(流動性・規制変更)に応じてバイアス強度を更新し、時系列データへのフィッティング精度を向上させる。

現在の位置づけ

近年、投資家行動モデルは金融工学と機械学習の融合によって進化している。リアルタイム取引データとソーシャルメディアの感情分析を組み合わせた「センチメント・インテグレーション」が注目され、アルゴリズムトレーダーは市場心理指標を直接的に戦略に取り込むケースが増えている。

規制当局は、システミックリスクの早期検知手段として群集行動指標を導入し、取引制限や情報開示要件を強化している。また、金融教育プログラムでは投資家自身に自己帰属バイアスや損失回避傾向を認識させる教材が普及しつつある。

今後は、マルチエージェントシミュレーションとリアルタイムデータストリーミングの統合によって、より精緻な市場予測モデルへの応用が期待される。

続きを読むには確認が必要です