自己株取得制限緩和とは、企業が自社株を取得する際に課される法的・規制上の制限を緩和する措置である。

概要

自己株取得制限緩和は、企業が自社株を買い戻す際の取引制限を緩めることで、株主価値の向上や資本構成の最適化を図るために設けられた制度的枠組みである。

従来、株式市場の透明性確保や株価操作防止を目的に、株式取得に対して「取得上限」「取得期間」「取得価格の上限」などの規制が課されていた。

近年、企業の資本政策が多様化し、株主還元策としての自社株買いが重要視される中、規制緩和の動きが進んだ。

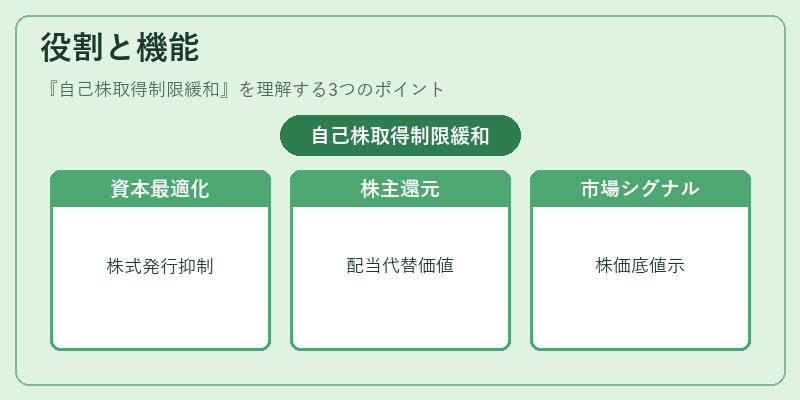

役割と機能

自己株取得制限緩和は、企業が市場環境や財務状況に応じて柔軟に株式を取得できるようにし、以下のような機能を果たす。

- 資本構成の最適化:過剰な株式発行を抑え、自己資本比率を維持。

- 株主還元:配当代わりに株価上昇を促し、株主価値を高める。

- 市場シグナル:経営陣が株価を過小評価していると判断した際に、株価の底値を示すシグナルとして機能。

- 流動性確保:市場に流通する株式数を調整し、取引量の安定化を図る。

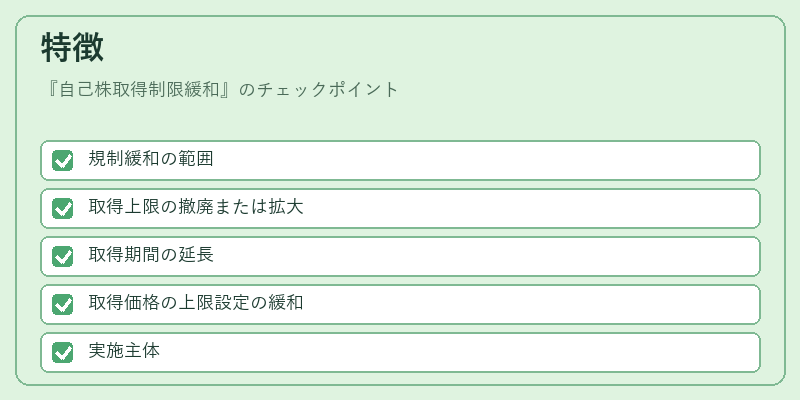

特徴

- 規制緩和の範囲

- 取得上限の撤廃または拡大

- 取得期間の延長

- 取得価格の上限設定の緩和

- 実施主体

- 上場企業(証券取引所規則に基づく)

- 非上場企業(会社法上の制限緩和)

- 手続きの簡素化

- 取締役会決議の要件が緩和

- 株主総会の承認要件が変更

- リスク管理

- 取得過多による株価過熱のリスク

- 取得資金の調達コスト増大のリスク

これらの特徴は、従来の厳格な制限と比べて、企業が市場環境に応じた柔軟な資本政策を実行できる点が大きい。

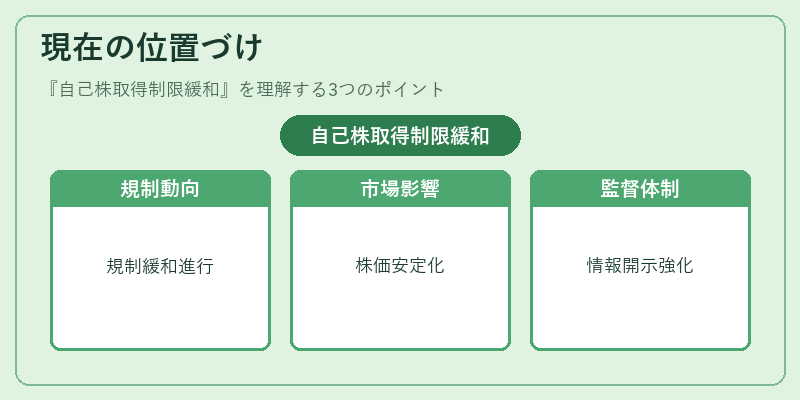

現在の位置づけ

自己株取得制限緩和は、近年の企業統治改革の一環として注目されている。

- 規制改正の動向

- 上場企業に対する自社株買いの規制緩和は、株主還元の多様化を促進。

- 非上場企業では、会社法の改正により取得上限の撤廃が進む。

- 市場への影響

- 自社株買いが増加すると、株価の安定化や上昇圧力が強まる。

- ただし、過剰取得は株価過熱や資金繰り圧迫を招く可能性がある。

- 規制・監督

- 証券取引所は、取得情報の開示義務を厳格化し、透明性確保を図る。

- 金融庁は、取得資金の調達手段や取得目的の適正性を監督。

総じて、自己株取得制限緩和は企業が資本政策を柔軟に運用できるようにする一方で、適切な監督と情報開示が不可欠である。

続きを読むには確認が必要です