配当予想額とは、企業が将来支払うと見込む配当金の総額を示す指標である。株主に対する利益還元計画を数値化したものであり、投資家はこれを基に企業価値やリスク評価を行う。

概要

配当予想額は、管理職が決算発表前の業績見通しとキャッシュフロー分析から算出する。日本取引所グループ(JPX)等の市場規則では、上場企業は四半期ごとに「配当予想」を開示する義務があるため、情報公開度が高い。歴史的には、配当政策の透明化を図る目的で導入され、投資家保護と市場効率性向上に寄与してきた。配当予想額は、株価形成メカニズムの中で「キャッシュフロー割引モデル」や「利益剰余金政策」の一環として機能し、企業がどれだけ内部留保を維持しつつ株主還元に回すかを示す重要な指標となっている。

役割と機能

投資家は配当予想額を用いて、株式の収益性やリスクプレミアムを評価する。例えば、PER(株価収益率)やPBR(株価純資産倍率)の補完的指標として、配当利回りと組み合わせることで「配当割引モデル」による企業価値算定が可能になる。また、機関投資家はポートフォリオ構築時に配当予想額を基にキャッシュフローの安定性を判断し、ヘッジ戦略や分散投資計画に反映させる。さらに、企業側は配当予想額を公表することで株主とのコミュニケーションを円滑化し、株価ボラティリティを抑制する効果がある。

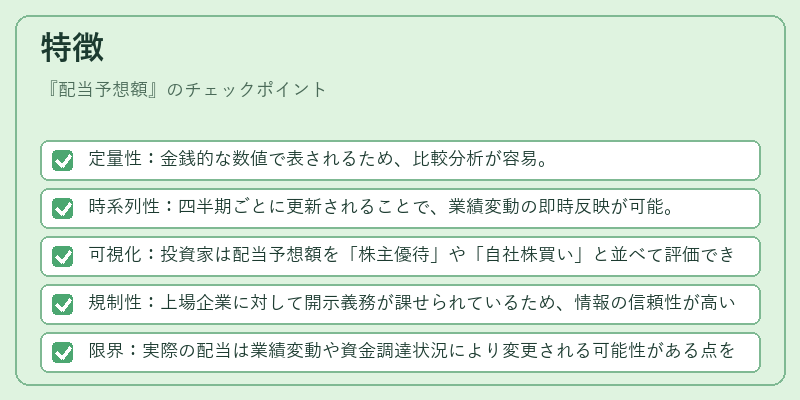

特徴

- 定量性:金銭的な数値で表されるため、比較分析が容易。

- 時系列性:四半期ごとに更新されることで、業績変動の即時反映が可能。

- 可視化:投資家は配当予想額を「株主優待」や「自社株買い」と並べて評価できる。

- 規制性:上場企業に対して開示義務が課せられているため、情報の信頼性が高い。

- 限界:実際の配当は業績変動や資金調達状況により変更される可能性がある点を留意する必要がある。

現在の位置づけ

近年、ESG(環境・社会・ガバナンス)投資の拡大とともに、配当予想額は企業の財務健全性評価に加え、持続可能な利益還元戦略として注目されている。特に、低金利環境下では株式投資家が安定したキャッシュフローを求める傾向が強く、配当予想額の重要度は増大している。また、デジタル化・AI分析の進展により、企業はリアルタイムで配当予想を更新し、投資家へ即時フィードバックする仕組みが整いつつある。規制面では、金融庁やJPXが開示基準の見直しを検討しており、情報透明性と市場公正性のバランスを保ちながら、配当予想額の信頼性向上が図られている。

続きを読むには確認が必要です