キャッシュフローベースのPERとは、企業の株価をその企業が生み出すキャッシュフローで割った指標である。

目次

概要

従来のPERは純利益を基に算出されるが、会計上の調整や非現金項目の影響を受けやすい。キャッシュフローベースのPERは営業キャッシュフローを用いることで、実際の資金繰りや投資活動に対する企業の実質的な価値を反映しやすくなる。企業の業績が一時的に変動する場合や、利益の計上タイミングが異なる業種で比較の際に有用である。

役割と機能

投資家は株価が企業のキャッシュ生成力に対して過大評価か過小評価かを判断するためにこの指標を利用する。M&Aの評価、株式投資の意思決定、企業価値の長期的な見通しを立てる際に、利益ベースのPERと併用して総合的に分析される。キャッシュフローの安定性を重視する投資戦略では、特に重要な指標となる。

特徴

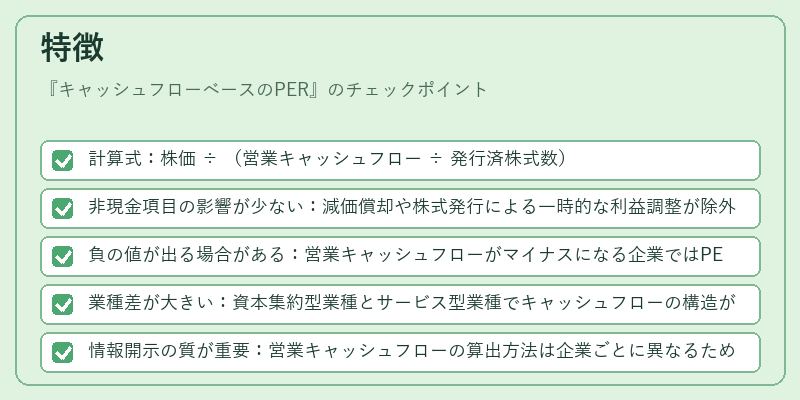

- 計算式:株価 ÷ (営業キャッシュフロー ÷ 発行済株式数)

- 非現金項目の影響が少ない:減価償却や株式発行による一時的な利益調整が除外される。

- 負の値が出る場合がある:営業キャッシュフローがマイナスになる企業ではPERが計算できない。

- 業種差が大きい:資本集約型業種とサービス型業種でキャッシュフローの構造が異なるため、横断的比較は注意が必要。

- 情報開示の質が重要:営業キャッシュフローの算出方法は企業ごとに異なるため、統一された開示基準が求められる。

現在の位置づけ

近年、ESG投資やサステナビリティ重視の投資家が増加する中、キャッシュフローの透明性が重視されるようになった。日本市場でも企業のキャッシュフロー情報開示が強化され、投資家が実質的な資金繰りを重視するケースが増えている。

しかし、PERの主流は依然として利益ベースであり、キャッシュフローベースのPERは補助的な評価手段として位置付けられる。

規制面では、IFRSや日本の会計基準において営業キャッシュフローの開示が義務付けられているため、情報の信頼性は高まっている。

今後は、企業価値評価の多様化に伴い、キャッシュフローベースのPERが投資分析の標準的な指標としてさらに浸透する可能性がある。

×

続きを読むには確認が必要です