High‑frequency VaRとは、金融市場における極めて短時間枠でのリスク測定手法である。

目次

概要

VaR(Value at Risk)はポートフォリオ損失の統計的上限を示す指標だが、従来は日次や週次といった長期タイムスケールに限定されていた。高頻度取引(HFT)では数秒から数分単位でポジションが変動し、マイクロ構造ノイズや流動性リスクが顕著になるため、従来のVaRは不十分となった。High‑frequency VaRは、ミリ秒〜数十秒といった短時間スケールでの損失分布を推定し、HFT戦略に伴う瞬間的リスクを把握することを目的としている。

役割と機能

- 取引戦略評価:高速アルゴリズムが生成する大量注文をリアルタイムで監視し、潜在損失を即座に算出。

- 資金管理:短時間枠の最大許容損失額を設定し、ポジションサイズやレバレッジ制限に反映。

- 規制対応:金融庁・米連邦準備制度などが要求する高頻度取引に関するリスク報告基準への適合。

- 市場監視:急激な価格変動や流動性崩壊を検知し、システムトラブルの早期警戒に利用。

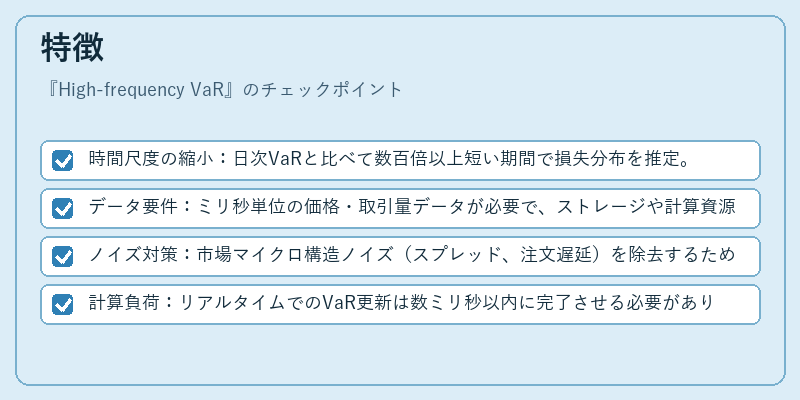

特徴

- 時間尺度の縮小:日次VaRと比べて数百倍以上短い期間で損失分布を推定。

- データ要件:ミリ秒単位の価格・取引量データが必要で、ストレージや計算資源が膨大。

- ノイズ対策:市場マイクロ構造ノイズ(スプレッド、注文遅延)を除去するためにカーネルフィルタやブートストラップ法が用いられる。

- 計算負荷:リアルタイムでのVaR更新は数ミリ秒以内に完了させる必要があり、並列処理・GPU活用が進む。

現在の位置づけ

High‑frequency VaRは、HFT業界や高頻度データを扱う機関投資家で採用が拡大している。規制当局は市場安定性確保のために「短時間リスク測定」の重要性を認識し、ハイフリークエンシー取引に対する報告義務を設けつつある。学術界では機械学習や非線形時系列解析を組み合わせたモデルが研究されており、従来の正規分布仮定を超えるリスク評価手法への移行が進む一方で、計算コストと実務適用性とのバランスが課題として残る。

×

続きを読むには確認が必要です