非参加型累積固定利回り優先株とは、一定の配当率を保証し、未払配当を累積するが、株価上昇分には参加しない優先株式である。

目次

概要

企業が資本調達を行う際、株式発行による資本増強を図ると同時に、株主への配当安定性を確保したいというニーズから生まれた。累積性により、配当が支払われなかった期間の配当は後日補填されるが、追加配当や株価上昇分には参加しない点が特徴で、投資家にとってはリスクとリターンのバランスが明確になる。

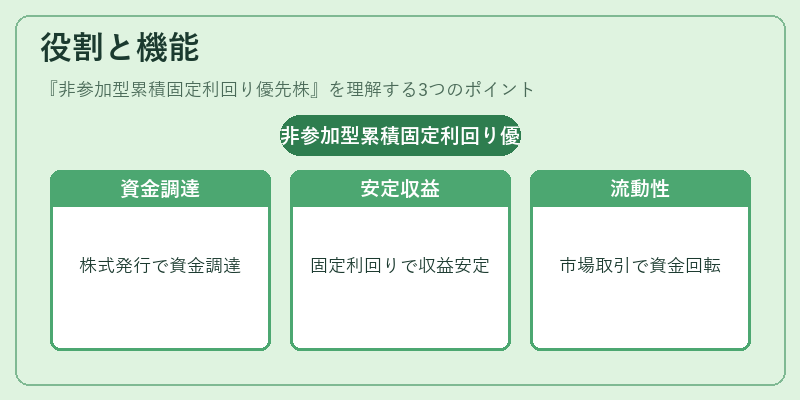

役割と機能

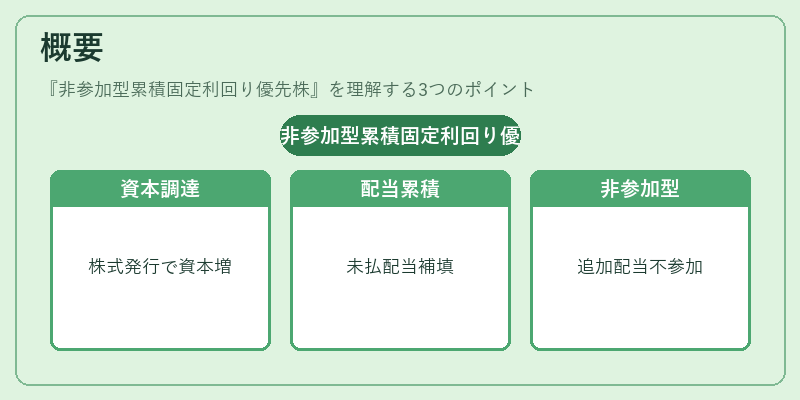

- 資金調達手段:企業は株式発行で資金を調達しつつ、既存株主への配当優先を維持できる。

- 安定収益源:投資家は固定利回りにより、配当収入を予測しやすい。

- 資本構成の調整:優先株式は普通株式と比べて株主権が限定されるため、経営権の希釈を抑制できる。

- 流動性確保:上場企業の優先株は市場で取引され、投資家は売買を通じて資金を回転させることができる。

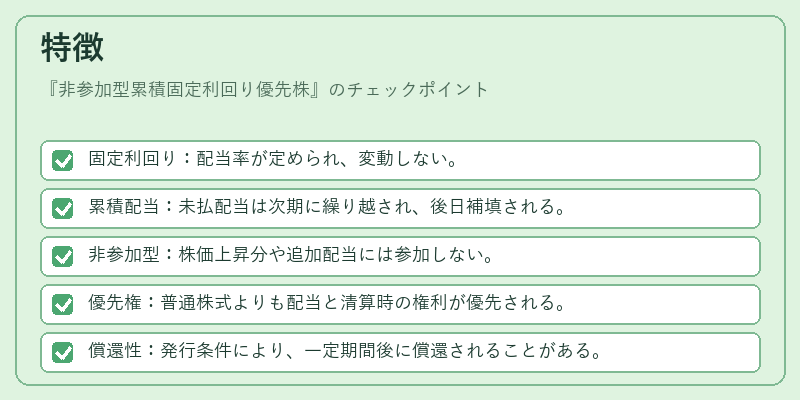

特徴

- 固定利回り:配当率が定められ、変動しない。

- 累積配当:未払配当は次期に繰り越され、後日補填される。

- 非参加型:株価上昇分や追加配当には参加しない。

- 優先権:普通株式よりも配当と清算時の権利が優先される。

- 償還性:発行条件により、一定期間後に償還されることがある。

- リスクプロファイル:株価変動リスクは限定的だが、企業の財務状態に依存する配当支払いリスクが残る。

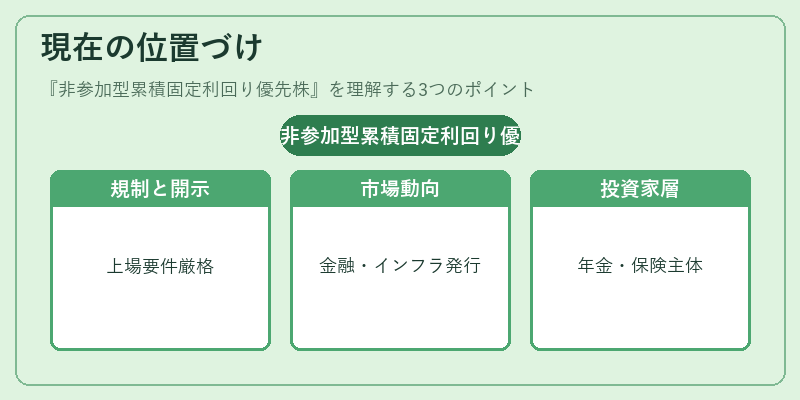

現在の位置づけ

近年、低金利環境下で安定した収益を求める機関投資家や個人投資家が増加しているため、非参加型累積固定利回り優先株は資本市場で注目されている。

- 規制環境:上場企業は優先株の発行に際し、開示義務や株主総会の承認を求められる。

- 市場動向:日本の上場企業では、特に金融機関やインフラ企業が優先株を発行し、資本構成の最適化を図っている。

- 投資家層:安定配当を重視する年金基金や保険会社が主要な購入主体となっている。

- 流動性課題:優先株は普通株式に比べ取引量が限定的であるため、流動性リスクを考慮した投資判断が求められる。

×

続きを読むには確認が必要です