目次

歴史的シミュレーションVaRとは、過去の市場データをそのまま用いて将来の損失分布を推定し、一定信頼水準での最大損失額を算出するリスク指標である。

概要

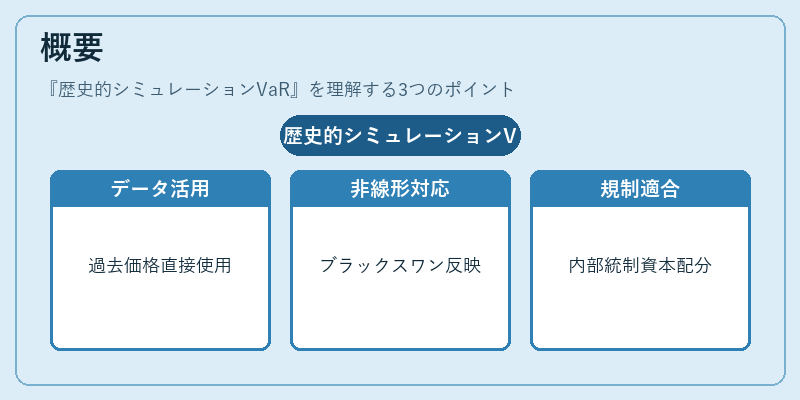

歴史的シミュレーションVaR(Historical Simulation VaR)は、過去数年にわたる価格変動データをそのまま投資ポートフォリオやデリバティブ取引の損益計算に適用することで、将来の潜在損失分布を構築する手法である。

従来のパラメトリックVaR(分散共分散法)が正規分布等の仮定に依存していた点と対照的に、歴史的シミュレーションは統計モデルを用いずデータそのものをシナリオとして扱うため、非線形性やブラックスワン現象をある程度反映できる。

この手法は、金融機関の内部統制や規制当局が求める「実務的なリスク測定」に適合し、デリバティブ取引のポジション管理や資本配分計算に広く採用されている。

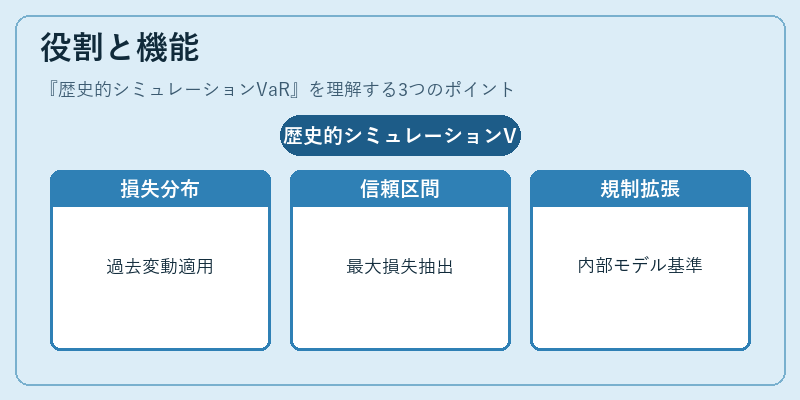

役割と機能

- 損失分布の構築:過去の価格変動をそのまま投資対象(株式、債券、FX、デリバティブ等)のポジションに適用し、日次・週次・月次での損益を算出。

- 信頼区間の設定:指定した信頼水準(例:95%)に基づき、最大損失額を統計的に抽出。

- ポートフォリオ評価:複数資産・デリバティブ構造(ストラドル、バリアオプション等)を含む複合ポジションでも、そのまま過去の価格変動を適用できるため、非線形ヘッジ効果やギャップリスクを考慮した評価が可能。

- 規制遵守:金融庁・欧州証券取引所(ESMA)等が定める「内部モデル基準」(IMR)の一部として、歴史的シミュレーションVaRは許容される測定方法の代表例である。

- カバレッジ拡張:デリバティブの行使価格や金利スワップ・通貨スワップ等に対しても、過去の金利変動を適用することで、金利リスクや為替リスクの相互作用を評価できる。

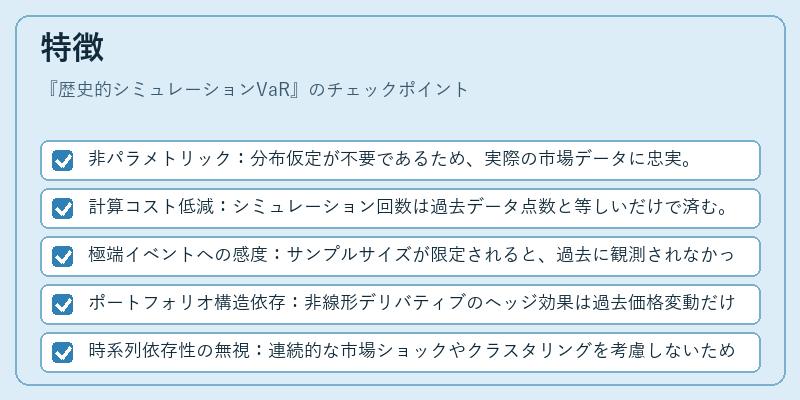

特徴

- 非パラメトリック:分布仮定が不要であるため、実際の市場データに忠実。

- 計算コスト低減:シミュレーション回数は過去データ点数と等しいだけで済む。

- 極端イベントへの感度:サンプルサイズが限定されると、過去に観測されなかったブラックスワンリスクを捉えづらい。

- ポートフォリオ構造依存:非線形デリバティブのヘッジ効果は過去価格変動だけでは完全には再現できない場合がある。

- 時系列依存性の無視:連続的な市場ショックやクラスタリングを考慮しないため、短期的なボラティリティ上昇を過小評価する恐れがある。

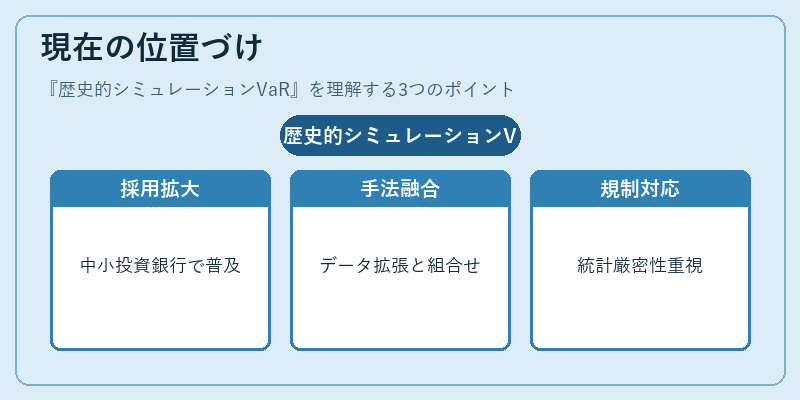

現在の位置づけ

近年の金融危機以降、内部統制・規制強化に伴いVaR測定方法は多様化している。歴史的シミュレーションVaRは、その単純さと実務適合性から、特に中小規模の投資銀行やヘッジファンドで広く採用されている。また、マクロ経済ショックを反映した「ストリームライン化手法」や「データ拡張手法」と組み合わせることで、極端損失分布のカバレッジを向上させる動きが見られる。

一方で、規制当局は「統計的厳密性」を重視し、パラメトリックVaRやモンテカルロ法との併用を推奨するケースも増えている。したがって、歴史的シミュレーションVaRは、単独での使用よりも「内部モデル基準」の一部として、他手法と組み合わせたハイブリッドアプローチが主流となっている。

×

続きを読むには確認が必要です