日割りスワップポイントとは、スポット為替レートとフォワード為替レートの差額を1日単位で換算したものである。FX市場における金利差の影響を反映し、取引時点から契約満期までの日数に応じて計算される。

概要

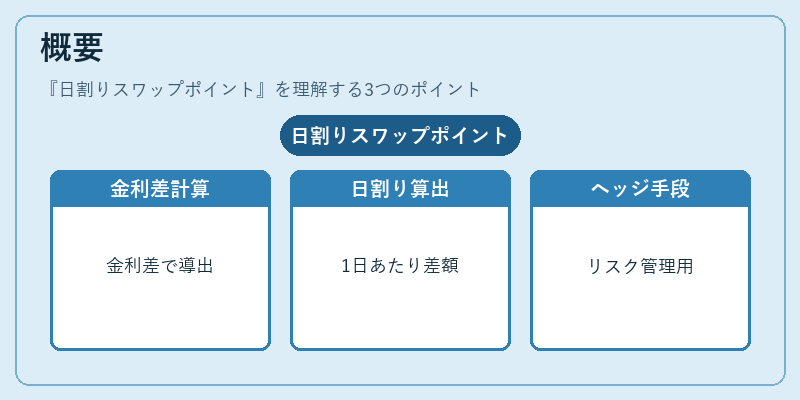

日割りスワップポイントは、通貨ペアごとの金利差を基にして導出される。スポットレートで即時決済する場合と、将来の特定日に決済するフォワードレートとの差額が金利差に比例し、日数で割り算することで「1日あたりのスワップポイント」が得られる。この計算は、各国中央銀行の政策金利や市場期待を反映したものであり、FX取引におけるリスク管理とヘッジ手段として長年利用されてきた。元々は通貨スワップや金利スワップの概念が拡張された形で発展し、国際金融市場の流動性を高める役割を担った。

役割と機能

日割りスワップポイントは主に以下の場面で活用される。

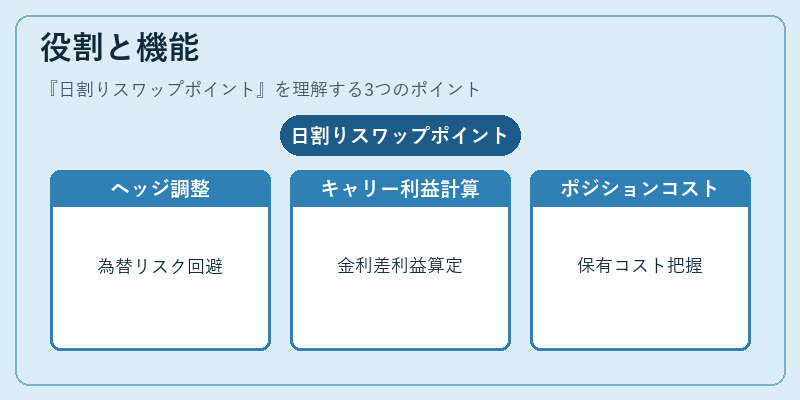

1. ヘッジ取引:企業や投資家が為替リスクを回避する際、スポットレートとフォワードレートの差額を利用してポジションを調整できる。

2. キャリー・トレード:金利差が大きい通貨ペアで長期的に資金を貸し出す戦略において、日割りスワップポイントは利益率を算定する重要指標となる。

3. ポジション管理:FXブローカーやヘッジファンドが保有ポジションのコストを正確に把握し、リスク評価を行う際に不可欠である。

実務では、日割りスワップポイントは取引プラットフォーム上で自動計算され、クライアントへの提示やレポーティングに使用される。

特徴

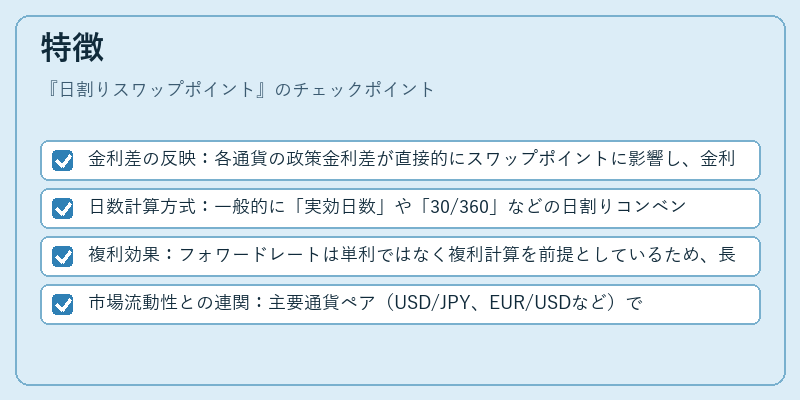

- 金利差の反映:各通貨の政策金利差が直接的にスワップポイントに影響し、金利政策変更時には即座に価格変動を伴う。

- 日数計算方式:一般的に「実効日数」や「30/360」などの日割りコンベンションが採用されるため、同一通貨ペアでも市場ごとに若干の差異が生じることがある。

- 複利効果:フォワードレートは単利ではなく複利計算を前提としているため、長期満期になるほど日割りスワップポイントの影響は大きくなる。

- 市場流動性との連関:主要通貨ペア(USD/JPY、EUR/USDなど)では取引量が多いため、スワップポイントはほぼリアルタイムで調整される。一方、新興国通貨ではリスクプレミアムや規制の影響で変動幅が拡大する傾向にある。

これらの特徴は、日割りスワップポイントを単なる価格差以上の指標として位置づける要因となっている。

現在の位置づけ

近年、低金利環境や金融政策の変動が激しい中、日割りスワップポイントはFX市場における重要なリスク管理ツールであり続けている。

- 規制強化:金融庁や各国監督機関によるレポーティング義務の拡大により、日割りスワップポイントを含むフォワード取引の透明性が向上している。

- テクノロジーの進化:自動化されたリスク管理システムやAIベースの価格予測モデルは、日割りスワップポイントの計算精度とリアルタイム更新を可能にし、取引コスト削減に寄与している。

- 市場構造の変化:デジタル資産やクロスボーダー決済ネットワーク(SWIFT gpi など)の普及により、従来のフォワード取引と新たなヘッジ手段が重層的に存在する。日割りスワップポイントは、その中で金利差を即座に反映できる唯一無二の指標として機能している。

総じて、日割りスワップポイントはFX市場における金利差情報の圧縮表現であり、ヘッジ・キャリー戦略からリスク管理まで幅広い取引シナリオで不可欠な概念となっている。

続きを読むには確認が必要です

関連記事