非システミックリスクとは、個別企業や特定資産に限定されたリスクであり、全体市場の動向とは独立して発生するリスクである。

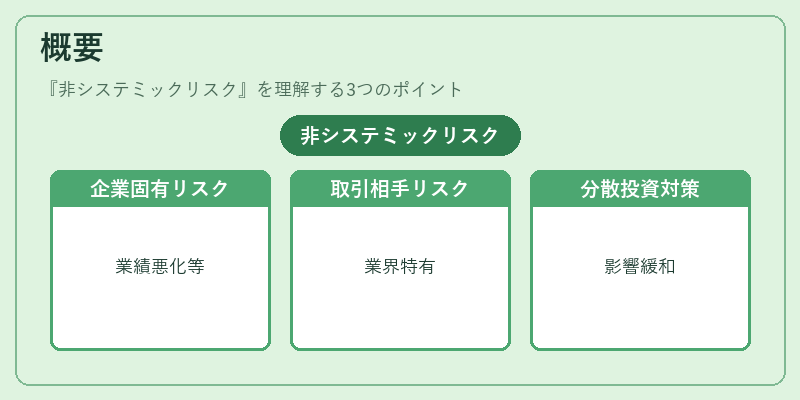

概要

非システミックリスクは、企業固有の要因(業績悪化、経営陣の意思決定、製品リコールなど)や、特定の取引相手・業界に起因するリスクを指す。市場全体の供給・需要バランスや金利・為替変動といったシステミックリスクと対照的に、個別の企業や業界の特性に根ざすため、投資家はポートフォリオの分散を通じてその影響を緩和することが重要である。株式市場においては、個別株の価格変動が市場平均に与える影響が限定的である点が特徴であり、投資戦略の構築において分散投資の基礎概念として位置付けられる。

役割と機能

非システミックリスクは、投資判断における個別情報の重要性を示す。企業の財務諸表や業績予測、業界トレンド、規制変更などが投資対象のリスク評価に直接影響を与える。具体的には、以下のような場面で活用される。

- 個別株選択:企業の収益性や成長性を評価し、リスクプレミアムを算定する。

- ポートフォリオ構築:分散投資の原則に基づき、非システミックリスクを分散させるために複数の業種・企業を組み入れる。

- リスク管理:企業固有のリスクを定量化し、ヘッジ戦略やストレステストに反映する。

- 投資判断の根拠:企業の株主総会や配当方針、株主優待の有無など、株主価値に直結する情報を評価対象とする。

特徴

- 限定性:市場全体ではなく、個別企業や特定資産に限定される。

- 非連動性:市場指数や金利変動と相関が低い。

- 情報依存性:企業の財務情報や業界ニュース、規制動向に強く左右される。

- 可測性:企業の業績指標(PER、PBR、配当利回り)や業界シェア、競争力などを用いて定量化しやすい。

非システミックリスクは、投資家が個別企業の価値を正確に評価し、ポートフォリオ全体のリスクを最適化するための重要な概念である。市場全体の動きに左右されないため、長期的な投資戦略においては分散効果を最大化する手段として頻繁に用いられる。

現在の位置づけ

近年のグローバル経済では、企業のサプライチェーンリスクや規制強化、技術革新のスピードが非システミックリスクを高めている。特に、IT・バイオテクノロジー分野では、特許権の有無や研究開発の進捗が株価に大きく影響するため、投資家はこれらの要因を詳細に分析する必要がある。

規制面では、証券取引法や企業統治規範の強化により、企業情報開示の透明性が向上し、非システミックリスクの評価が容易になっている。

市場では、ETFや投資信託が非システミックリスクを分散する商品として人気を集め、個別株投資のハードルを下げている。さらに、AIや機械学習を活用したリスク評価ツールが普及し、投資家はリアルタイムで企業固有リスクをモニタリングできるようになっている。

以上のように、非システミックリスクは個別企業の価値評価とポートフォリオ最適化に不可欠な概念であり、投資家は市場全体の動向と並行して、企業固有のリスクを継続的に監視・管理することが求められる。

続きを読むには確認が必要です