非累積・元本保証型参加型優先株とは、株主に対し配当の優先受領権と一定条件下での元本保証を付与しつつ、残余配当の参加権を認める優先株である。

目次

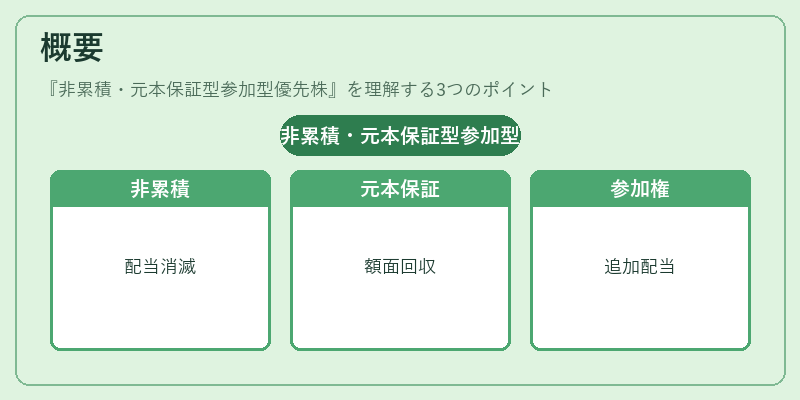

概要

非累積・元本保証型参加型優先株は、企業が資本調達を行う際に、リスクを抑えつつ投資家に魅力的なリターンを提供するために設計された金融商品である。

従来の優先株は配当が未払いの場合、次期に繰り越される「累積」型が一般的であったが、非累積型では未払配当は消滅し、企業のキャッシュフローを柔軟に管理できる。

同時に、元本保証を付与することで投資家は満期時に額面金額を回収できる安全性を確保し、参加権により企業の業績が好調な場合には追加配当を受け取ることができる。

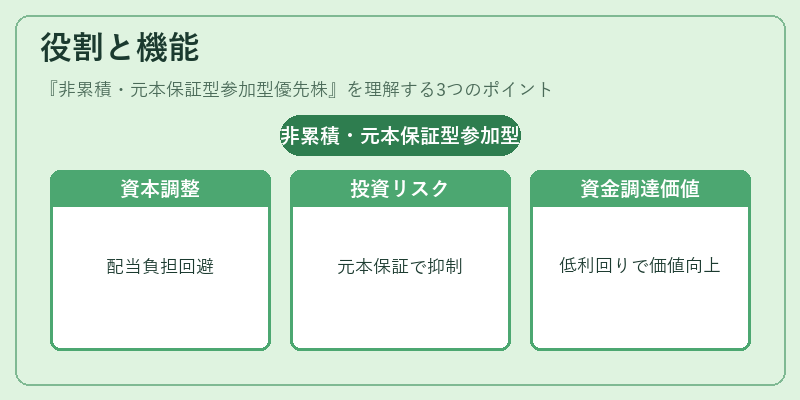

役割と機能

- 資本構造の調整:非累積性により、企業は短期的なキャッシュフロー不足を配当負担で補う必要がない。

- 投資家リスクの分散:元本保証があるため、投資家は市場リスクを抑えつつ、業績連動配当でリターンを追求できる。

- 資金調達コストの最適化:優先株は株式よりも低い利回りで資金を調達できる一方、債券よりも優先順位が高い。

- 企業価値向上:参加権により、株主が企業の成長に対してインセンティブを持つため、経営陣の意思決定に影響を与える。

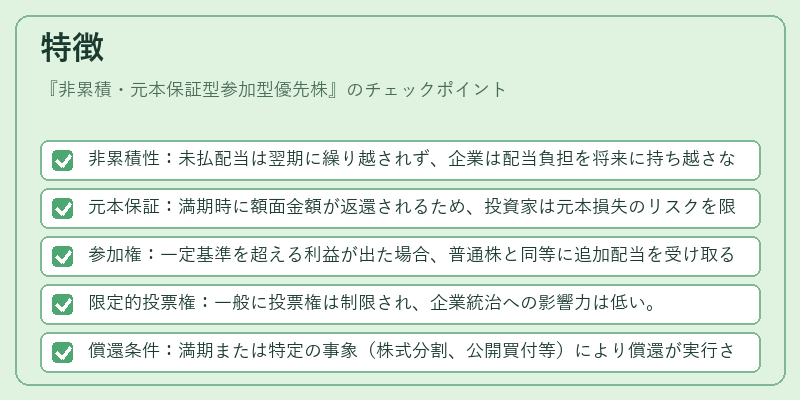

特徴

- 非累積性:未払配当は翌期に繰り越されず、企業は配当負担を将来に持ち越さない。

- 元本保証:満期時に額面金額が返還されるため、投資家は元本損失のリスクを限定できる。

- 参加権:一定基準を超える利益が出た場合、普通株と同等に追加配当を受け取る権利がある。

- 限定的投票権:一般に投票権は制限され、企業統治への影響力は低い。

- 償還条件:満期または特定の事象(株式分割、公開買付等)により償還が実行される。

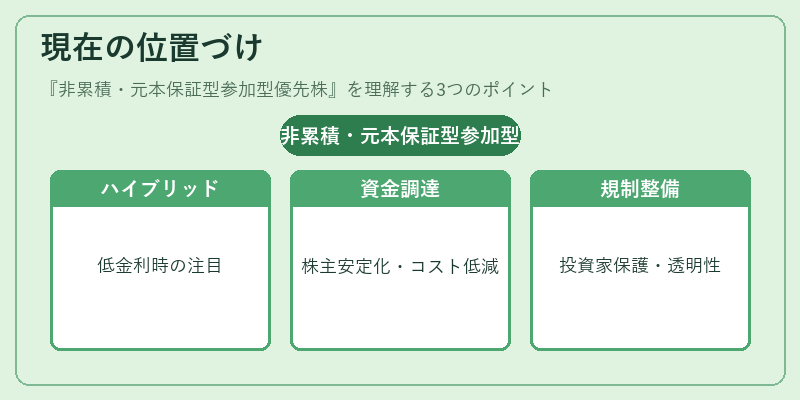

現在の位置づけ

近年の資本市場では、低金利環境と企業の資金調達多様化が進む中、非累積・元本保証型参加型優先株は「ハイブリッド証券」として注目されている。

日本の上場企業は、株主還元策の一環としてこの型株を発行し、株主構成の安定化と資金調達コストの低減を図っている。

規制面では、金融庁がハイブリッド証券の発行要件を明確化し、投資家保護と市場の透明性を確保している。

また、ESG投資の拡大に伴い、参加権を通じた企業業績へのインセンティブが投資家評価の一因となり、将来的な発行増加が見込まれる。

×

続きを読むには確認が必要です