参加型非参加型変動利回り型累積優先株とは、累積配当を有し、配当利回りが変動する性質を持ち、かつ参加型(participating)か非参加型(non‑participating)のいずれかの配当構造を選択できる優先株である。

概要

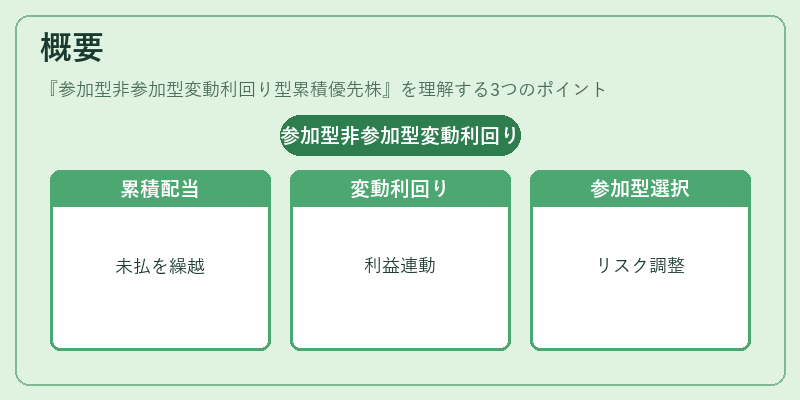

累積優先株は、配当が支払われない場合でも未払配当を次期に繰り越す仕組みを持つ。変動利回り型は、企業の利益や資本政策に応じて配当額が調整されるため、固定利率の優先株よりも市場環境に柔軟に対応できる。参加型と非参加型の選択肢は、株主が追加配当を受け取るか否かを決定するもので、企業は資本コストを最適化しつつ、投資家に対して異なるリスク・リターンプロファイルを提供できる。

このような複合構造は、企業が資金調達手段を多様化し、株主構成を調整する際に利用される。特に、資本市場が成熟し、投資家のリスク嗜好が多様化した現代において、柔軟な配当設計は重要な競争要因となっている。

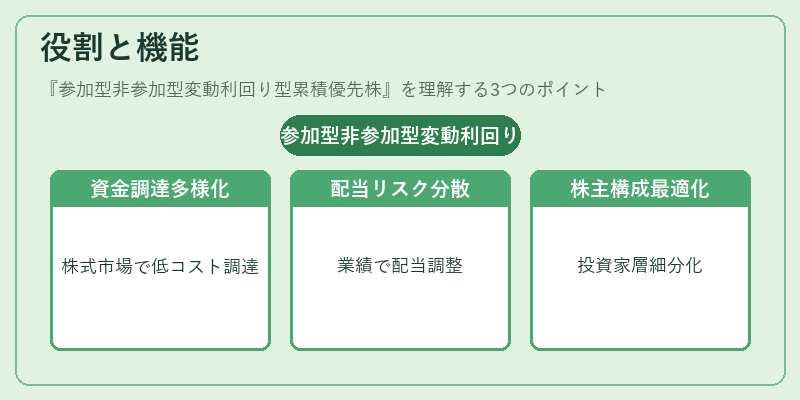

役割と機能

- 資金調達の多様化:累積優先株は株式と債券の中間的性格を持ち、企業は株式市場を通じて比較的低コストで資金を調達できる。

- 配当リスクの分散:変動利回りにより、企業の業績が好調な時は高配当を、逆に業績が低迷した時は配当を抑えることで、投資家のリスクを調整できる。

- 株主構成の最適化:参加型と非参加型を組み合わせることで、投資家層を細分化し、企業の資本構成を戦略的に設計できる。

- 企業価値の向上:累積配当の保証は株主にとって安全性を高め、株価の安定性に寄与する。変動利回りは市場の期待に応じて調整されるため、過剰な資本コストを抑制できる。

特徴

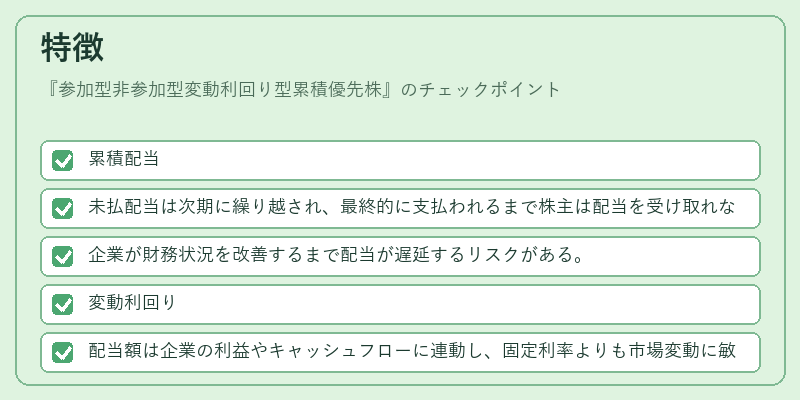

- 累積配当

- 未払配当は次期に繰り越され、最終的に支払われるまで株主は配当を受け取れない。

- 企業が財務状況を改善するまで配当が遅延するリスクがある。

- 変動利回り

- 配当額は企業の利益やキャッシュフローに連動し、固定利率よりも市場変動に敏感。

- 投資家は業績に応じてリターンを得るが、配当が減少するリスクも伴う。

- 参加型 vs 非参加型

- 参加型は、累積配当の支払後に追加配当(例:キャピタルゲインや残余利益)が支払われる。

- 非参加型は、累積配当のみが支払われ、追加配当は受け取れない。

- 優先権

- 普通株に対して配当支払と清算時の資産分配において優先順位が高い。

- ただし、株主総会の議決権は通常制限される。

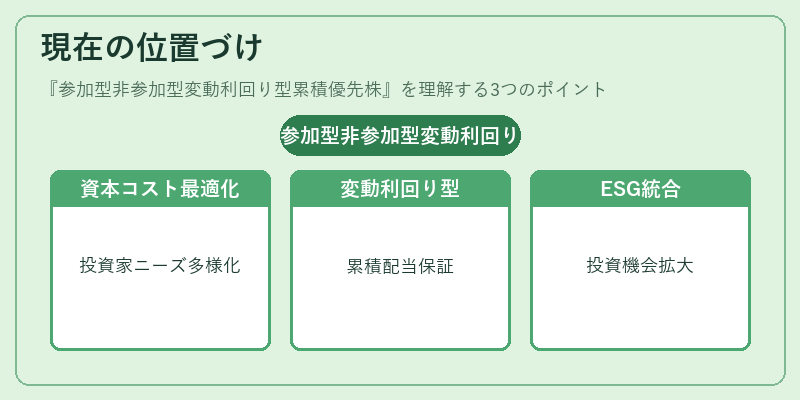

現在の位置づけ

近年、企業は資本コストの最適化と投資家ニーズの多様化を両立させるため、複合型優先株を発行するケースが増えている。変動利回り型累積優先株は、特に不安定な経済環境下で企業が資金調達の柔軟性を確保しつつ、投資家に対して一定の安全性を提供する手段として注目されている。

規制面では、証券取引所の上場規則により、発行条件や情報開示の透明性が求められる。投資家保護の観点から、累積配当の保証期間や参加型配当の計算基準は厳格に定められている。

市場では、変動利回り型累積優先株は、特に高配当を求める機関投資家や、リスク分散を図る個人投資家にとって魅力的な商品となっている。将来的には、ESG(環境・社会・ガバナンス)要素を組み込んだ優先株の発行が進むことで、さらに多様な投資機会が提供される可能性がある。

続きを読むには確認が必要です