住宅取得資金贈与の非課税限度額とは、親等級の相続人に対し、住宅購入費用として贈与された金銭が所得税・贈与税の対象外となる上限を示す制度である。

目次

概要

住宅取得資金贈与は、国税庁が定めた特例措置で、家族間の資産移転を円滑にしつつ住宅購入を支援する目的から設けられた。従来の贈与税の非課税限度額(1,500万円)は総額ベースだったが、住宅取得資金贈与は「年間」単位で設定されるため、継続的に資金を提供できる点が特徴である。制度は住宅市場の安定化と若年層・中長期投資家への支援策として位置づけられ、税制上の優遇措置として広く利用されている。

役割と機能

- 税負担軽減:親が子に住宅購入資金を贈与する際、非課税限度額内であれば贈与税が課せられない。これにより、実質的な手取り額が増加し、住宅取得のハードルを下げる。

- 相続対策:住宅取得資金贈与は相続時の財産分割前に行うことで、将来の遺産分割税負担を軽減する効果がある。親世代が生存中に贈与しておくことで、遺産全体の評価額を低減できる。

- 資産形成の促進:住宅は長期的な資産として価値を保持しやすいため、非課税枠内での贈与は家族全体の資産構成に安定性をもたらす。

特徴

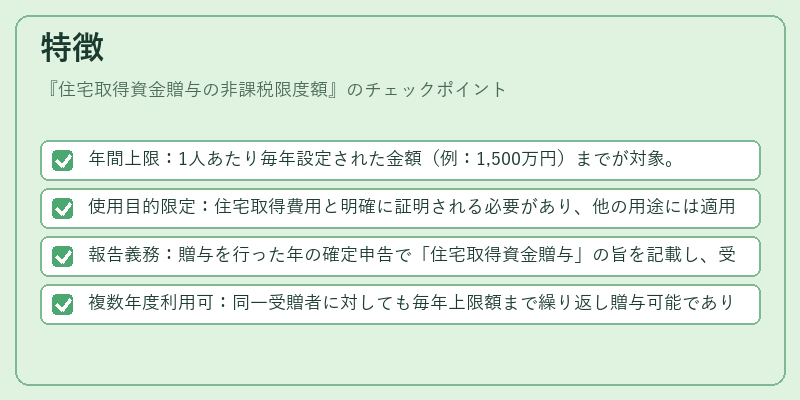

- 年間上限:1人あたり毎年設定された金額(例:1,500万円)までが対象。

- 使用目的限定:住宅取得費用と明確に証明される必要があり、他の用途には適用できない。

- 報告義務:贈与を行った年の確定申告で「住宅取得資金贈与」の旨を記載し、受贈者は受領証明書等を保管する必要がある。

- 複数年度利用可:同一受贈者に対しても毎年上限額まで繰り返し贈与可能であり、長期的な資金計画が立てやすい。

現在の位置づけ

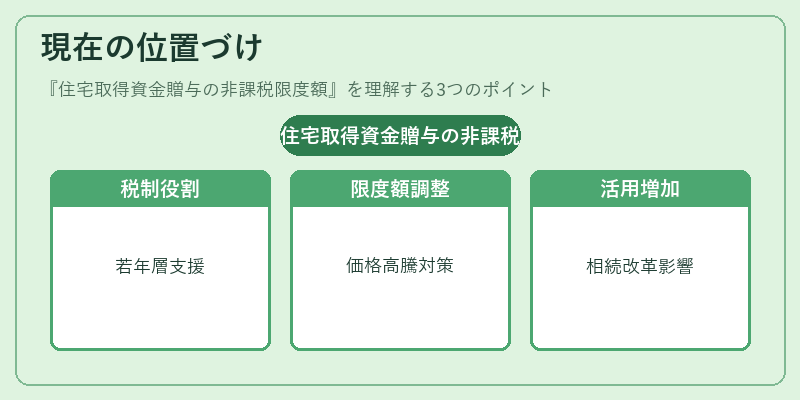

住宅取得資金贈与は、住宅市場の供給逼迫や若年層の住宅購入支援策として、税制上重要な役割を担っている。近年の低金利環境下で不動産投資が増加する一方、住宅価格の高騰に対処するため、非課税限度額は政策的調整が行われることもある。地方自治体によっては独自の補助制度と連携し、贈与税控除をさらに拡充するケースも見られる。加えて、相続税改革や世帯構造変化に伴い、住宅取得資金贈与の活用が増える傾向にあるため、専門家は継続的な法改正情報を把握し、クライアントへの最適策提案を行っている。

×

続きを読むには確認が必要です