住宅取得資金贈与の贈与税非課税限度額申請期限とは、住宅取得資金として贈与された財産に対し、受贈者が非課税扱いを受けるために税務署へ提出する申請書類の提出期限である。

目次

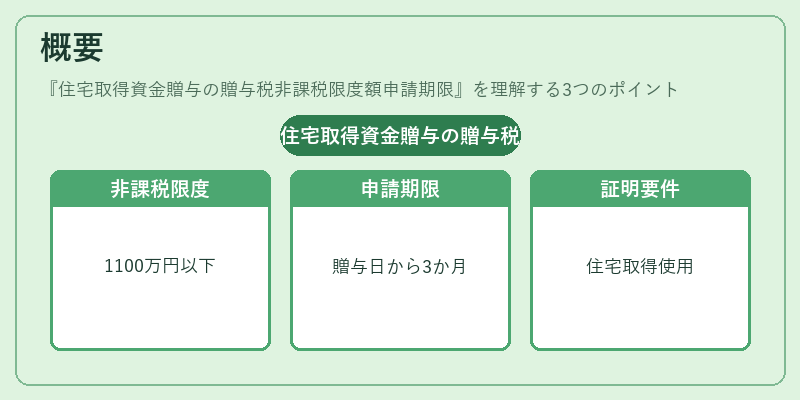

概要

住宅取得資金贈与の非課税限度額は、一定期間内に受け取った贈与財産の合計が1,100万円以下の場合、自動的に贈与税が課されない特例である。これを利用するには、贈与が行われた日から一定期間内(通常3か月)に申請書類を提出し、住宅取得に用いたことを証明する必要がある。

この制度は、家族間の住宅購入支援を促進し、税負担を軽減する目的で設けられたものであり、贈与税法上の特例として位置づけられる。

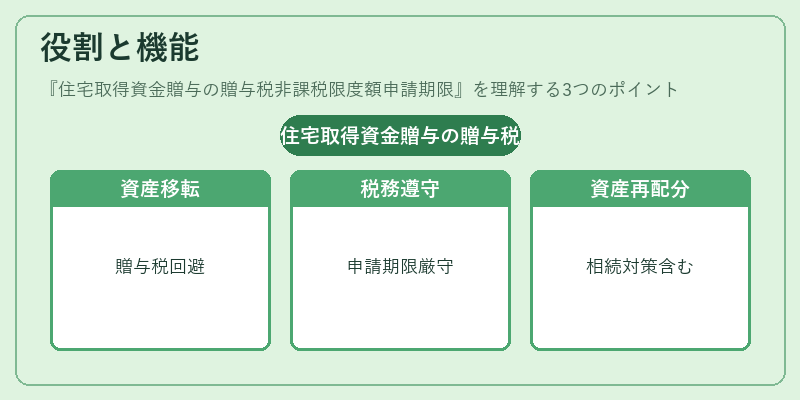

役割と機能

- 資産移転の円滑化:親から子へ住宅購入資金を贈与する際に、贈与税を回避できる。

- 税務コンプライアンスの確保:申請期限を守ることで、税務署への正当な報告が行われ、後日調査時のリスクを低減。

- 財務計画の一環:住宅取得資金贈与は相続対策や教育資金贈与と並び、家族間での資産再配分に組み込まれるケースが多い。

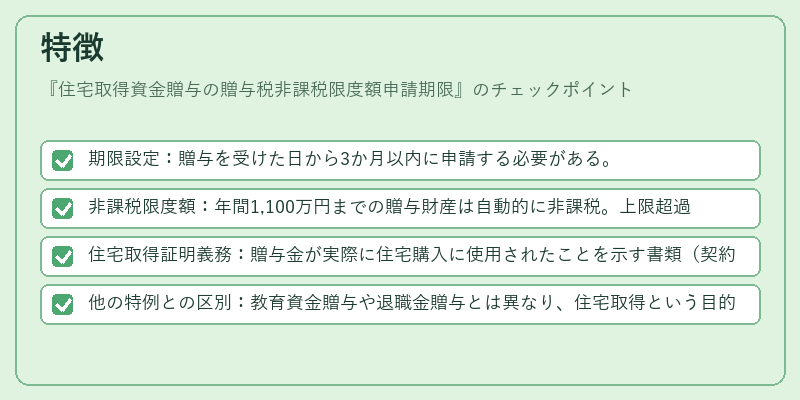

特徴

- 期限設定:贈与を受けた日から3か月以内に申請する必要がある。

- 非課税限度額:年間1,100万円までの贈与財産は自動的に非課税。上限超過時は申請で追加非課税措置を受ける可能性あり。

- 住宅取得証明義務:贈与金が実際に住宅購入に使用されたことを示す書類(契約書、領収書等)を添付する必要。

- 他の特例との区別:教育資金贈与や退職金贈与とは異なり、住宅取得という目的が明確に限定される点で差別化されている。

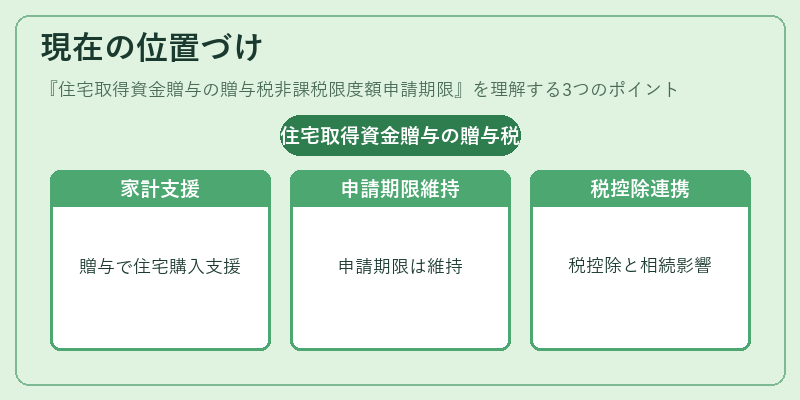

現在の位置づけ

近年の住宅市場動向と税制改正を踏まえると、住宅取得資金贈与は依然として重要な家計支援手段となっている。特定非課税限度額の設定や申請期限は変更されていないものの、金融機関や税理士が顧客に対し適切なタイミングで相談を促すケースが増えている。また、住宅ローン控除との併用や、相続時の資産評価における影響も考慮されるため、専門家のアドバイスは不可欠となっている。

×

続きを読むには確認が必要です