住宅取得資金贈与の贈与税非課税限度額申請書作成要領とは、住宅購入に用いられる贈与財産について、非課税となる上限を証明するための申請書類作成手順を定めた指針である。

概要

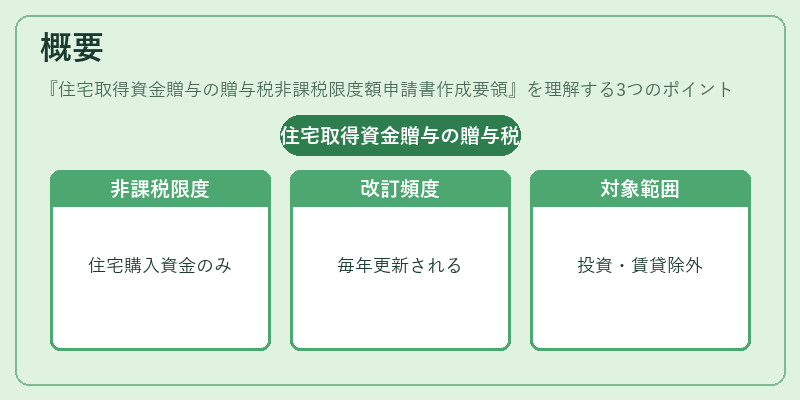

住宅取得資金贈与は、親族間などで住宅購入資金を贈与し、その一部または全部が贈与税から非課税となる制度である。非課税限度額の設定は、住宅需要の安定や家計支援を目的に、国税庁等が制定した「住宅取得資金贈与に係る贈与税非課税限度額申請書作成要領」によって標準化されている。指針は毎年改訂され、最新の政策方針や市場動向を反映する形で公表される。主な対象は、住宅取得に直接使用される金銭贈与であり、賃貸不動産購入や投資目的の資金には適用外となっている。

役割と機能

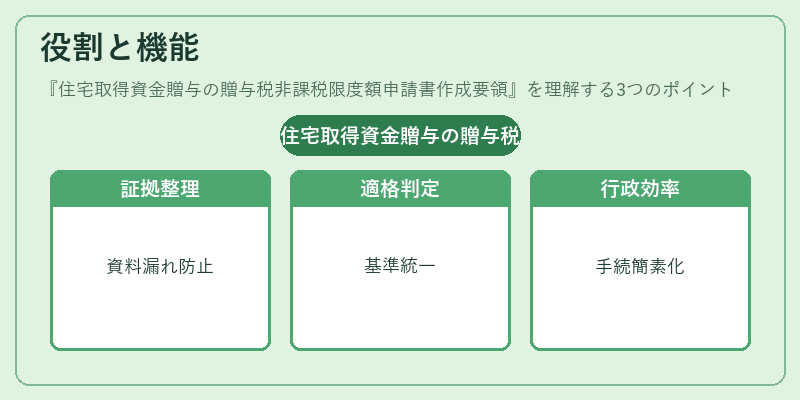

申請書作成要領は、贈与者(贈与財産を提供する側)と受贈者(住宅取得に使用する側)が税務署へ提出する書類のフォーマットや必要添付資料を明示し、手続きの一貫性と透明性を確保する。具体的には以下のような機能を果たす。

-

証拠整理

住宅購入契約書、ローン借入申込書、贈与者の所得証明など、非課税限度額計算に必要な資料を一覧化し、提出漏れを防止する。 -

適格性判定の標準化

贈与金額が上限内であること、住宅取得目的であること、受贈者が居住用として使用する意図があるかなど、判断基準を統一し税務署側の審査をスムーズにする。 -

リスク管理

不正利用や過大額贈与の抑制に寄与し、税収確保と公平性維持のバランスを取る。 -

行政手続きの効率化

事前に必要書類を整理することで、税務署での確認作業が短縮され、申請者と税務署双方の負担軽減につながる。

特徴

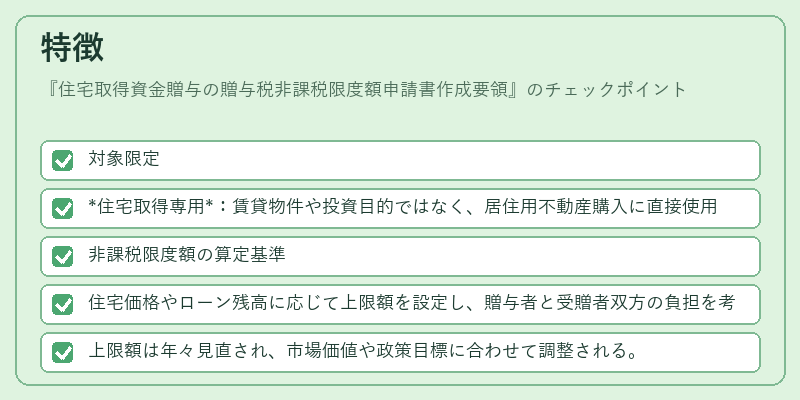

住宅取得資金贈与に関する非課税限度額申請書作成要領は、一般的な贈与税免除制度とは異なる固有性を持つ。主な特徴は以下の通りである。

- 対象限定

-

住宅取得専用:賃貸物件や投資目的ではなく、居住用不動産購入に直接使用される金銭のみが対象となる。

-

非課税限度額の算定基準

- 住宅価格やローン残高に応じて上限額を設定し、贈与者と受贈者双方の負担を考慮した割合で計算される。

-

上限額は年々見直され、市場価値や政策目標に合わせて調整される。

-

関係書類の明示

- 贈与契約書、住宅購入契約書、ローン審査結果、贈与者の所得証明など、詳細な添付資料リストが提示される。

-

これにより、税務署は一括で情報を確認でき、申請内容の正確性を担保する。

-

手続きフローの標準化

-

申請書作成から提出、審査までの一連のプロセスが図式化されているため、税務署職員は統一した手順で処理できる。

-

相互関係性

- 贈与者と受贈者の親族関係(直系尊属・兄弟姉妹など)に応じた制限が設けられ、贈与税法全体との整合性を保つ。

現在の位置づけ

住宅取得資金贈与は、若年層や新婚世帯の住宅購入支援策として重要な役割を果たしている。近年では不動産価格上昇と住宅ローン金利変動に伴い、非課税限度額が見直されるケースが増えており、税務署は最新指針の適用状況を定期的に監査する体制を整備している。

また、デジタル化の進展により、申請書類提出もオンラインで行えるようになってきているが、紙ベースの要件は残存し、一部手続きは依然として税務署窓口での確認を必要とする。

総じて、住宅取得資金贈与に関する非課税限度額申請書作成要領は、住宅市場の安定化と家計支援を両立させるための行政手段として、現代の金融・経済政策に不可欠な位置づけである。

続きを読むには確認が必要です