ハルホワイトシミュレーションとは、金利スワップやオプション価格付けに用いられる一種のモンテカルロ法である。

目次

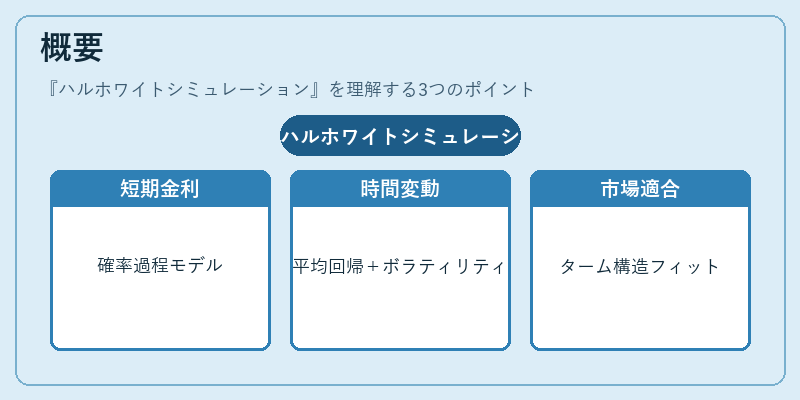

概要

短期金利を確率過程で表すモデルとして開発され、時間変動する平均回帰とボラティリティを導入した。従来のVasicekモデルでは不十分だった市場のターム構造をフィットさせるために設計された。

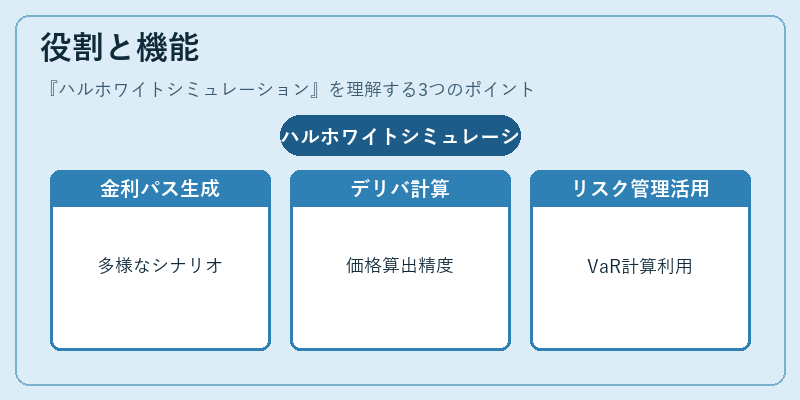

役割と機能

金利パスを多数生成し、キャップ・フォールズやスワップションなどのデリバティブ価格を算出する。短期金利の動きをリアルタイムで再現できるため、リスク管理におけるシナリオ分析やVaR計算にも利用される。

特徴

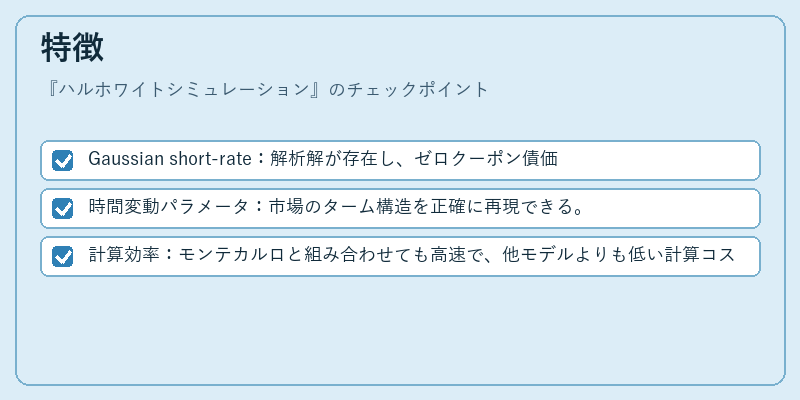

- Gaussian short‑rate:解析解が存在し、ゼロクーポン債価格を簡潔に表せる。

- 時間変動パラメータ:市場のターム構造を正確に再現できる。

- 計算効率:モンテカルロと組み合わせても高速で、他モデルよりも低い計算コスト。

これらはVasicekやブラック–ショールズとの比較で、金利の非対数正規分布を扱える点が際立つ。

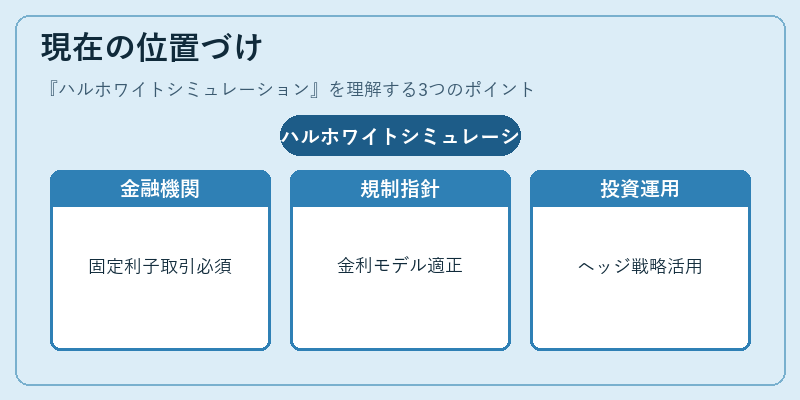

現在の位置づけ

金融機関では固定利子証券取引・リスク管理に不可欠なツールとして採用されている。Basel IIIやIFRS 9などの監督指針でも金利モデルの適切性が求められ、ハルホワイトはその代表例となっている。また、アセットマネジメント業界ではポートフォリオ最適化やヘッジ戦略に広く利用されている。

×

続きを読むには確認が必要です