住宅取得資金贈与の贈与税非課税限度額計算式とは、住宅購入や建築に充てられる贈与金額を非課税とする上限を定める公式である。

目次

概要

住宅取得資金贈与は、親族等から住宅の取得費用として贈与されるケースが多い。従来の贈与税制度では、贈与額に応じて課税対象となるため、家計への負担が大きくなることが懸念された。これを緩和する目的で、住宅取得資金贈与については非課税限度額が設けられた。計算式は単純でありながら、贈与者と受贈者双方に対して明確な税負担基準を提示し、住宅購入促進策として機能する。

役割と機能

非課税限度額の設定は、住宅取得を支援するための財政政策の一環である。実務上は、贈与者が贈与契約書に「住宅取得資金」と明示し、受贈者がその用途を証明できれば、計算式に基づく非課税枠内であれば贈与税が免除される。具体的には、親から子への贈与や配偶者間の贈与など、家族内での住宅資金移転に適用される。これにより、住宅購入時の一次費用負担を軽減し、若年層の住宅取得機会拡大に寄与している。

特徴

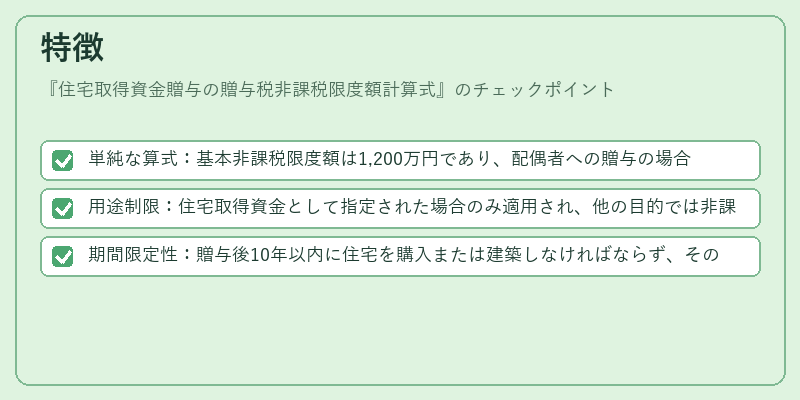

- 単純な算式:基本非課税限度額は1,200万円であり、配偶者への贈与の場合は追加で600万円が認められる。計算式は「基本限度額 × 受贈者数 + 配偶者特例」だけで完結する。

- 用途制限:住宅取得資金として指定された場合のみ適用され、他の目的では非課税枠が利用できない点が明確に区別されている。

- 期間限定性:贈与後10年以内に住宅を購入または建築しなければならず、その期限を過ぎた場合は非課税限度額の適用が無効になる。

現在の位置づけ

近年、住宅価格上昇と若年層の資金調達難に対処するため、住宅取得資金贈与制度は重要な政策ツールとして位置付けられている。税制改正が行われるたびに非課税限度額や特例条件が見直されるケースもあるが、基本的な計算式自体は安定しており、金融機関・税務署ともに実務化のフローが確立している。さらに、住宅取得資金贈与と連動した住宅ローン控除や不動産取得税減免制度との相互作用も注目されており、総合的な住宅支援策として機能し続けている。

×

続きを読むには確認が必要です