IAS 34 Interim Financial Reportingとは、国際会計基準(IFRS)に基づく中間財務報告のための規格である。

概要

IAS 34は、投資家やアナリストが企業の短期的な業績を把握できるよう、年次決算と同等の情報を四半期ごとまたは半年ごとに開示することを求める。国際会計基準審議会(IASB)が策定したこの規格は、企業が財務諸表の構造や主要項目を統一し、時系列で比較可能な情報提供を保証するために設けられた。中間報告は、業績変動を早期に検知し、経営判断や投資意思決定に活用される重要手段である。

役割と機能

IAS 34は、以下のような場面で機能する。

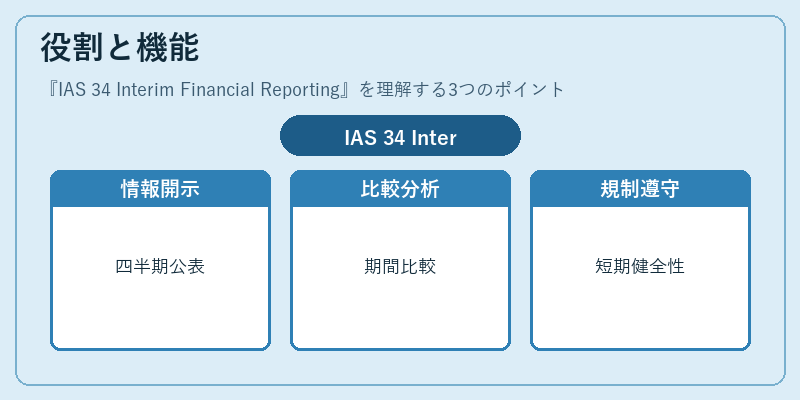

- 情報開示のタイムリー化:四半期ごとの業績を公表し、投資家が市場動向に迅速に反応できるようにする。

- 比較分析の土台提供:同一企業内での期間比較や異業種間比較を可能にし、ROICやWACCといった指標のトレンド把握を支援。

- 規制遵守:上場企業は証券取引所や金融庁などから中間報告義務が課されるため、IAS 34への準拠は法的要件である。

- 財務健全性の評価:流動比率・自己資本比率といった指標を四半期ごとに算出し、企業の短期的な支払能力や資本構造を監視する。

特徴

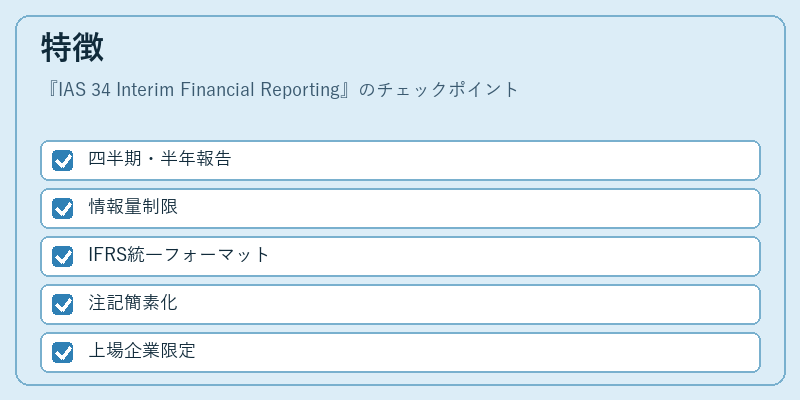

IAS 34は年次報告と比較して以下の特徴がある。

| 項目 | 説明 |

|---|---|

| 報告頻度 | 四半期または半年ごとに提出。 |

| 情報量の制限 | 年次報告ほど詳細ではなく、主要項目のみを開示。 |

| 統一フォーマット | IFRSの基準に沿った財務諸表構成(貸借対照表・損益計算書・キャッシュフロー計算書・株主資本変動計算書)。 |

| 注記の簡素化 | 重要性が低い情報は省略可能。 |

| 開示要件 | 上場企業のみが対象で、非上場企業は任意。 |

これらにより、中間報告は迅速かつ効率的な情報提供を実現しつつ、過度の負担を回避する設計となっている。

現在の位置づけ

IAS 34は、世界中で広く採用されており、多くの国際取引先や投資家が同規格に基づくデータを参照している。金融市場では、リアルタイム情報への需要が高まりつつあるため、一部企業はAPI経由で継続的に財務指標を公開する動きも見られる。また、ESG(環境・社会・ガバナンス)関連情報の統合要求が増加しており、IAS 34の注記項目にも非財務データの開示が求められるケースが増えている。

規制面では、米国証券取引委員会(SEC)は自国基準を採用しているが、国際的な投資家との調和を図るためにIAS 34の原則を参照することが多い。欧州連合や日本も中間報告義務を強化し、企業はIFRSとIAS 34の両規定を同時に遵守する必要がある。

近年では、新型コロナウイルス感染症の影響で企業活動が不安定になり、中間報告の頻度や内容について再検討が進められている。これにより、IAS 34は今後も市場ニーズと規制環境の変化に応じて柔軟に適応していくことが期待される。

続きを読むには確認が必要です