IAS 34 中間報告とは、IFRSを採用する企業が四半期ごとに作成すべき中間財務諸表の会計基準である。

目次

概要

IAS 34は、国際財務報告基準(IFRS)体系の一部として、連続的な情報開示を促進する目的で設立された。従来の年次報告に比べて、企業は四半期ごとに貸借対照表・損益計算書・キャッシュフロー計算書を公表し、投資家や債権者への透明性を高めることが求められる。中間報告の導入は、企業業績の変動リスクを早期に把握できるようにすることで、市場効率性の向上にも寄与している。

役割と機能

IAS 34は、以下のような機能を担う。

1. 情報のタイムリー化 – 四半期ごとの報告で業績変動を迅速に反映し、投資判断の質を向上させる。

2. 比較可能性の確保 – 同一企業内で四半期間、または異業種・国際的な同業者と比較できる統一フォーマットを提供。

3. 規制遵守の促進 – 多くの証券取引所や金融監督機関が中間報告の提出を義務化しているため、法令順守の手段としても重要。

4. 資金調達コストの低減 – 透明性が高まることで投資家リスクプレミアムが縮小し、発行コストに好影響を与える。

特徴

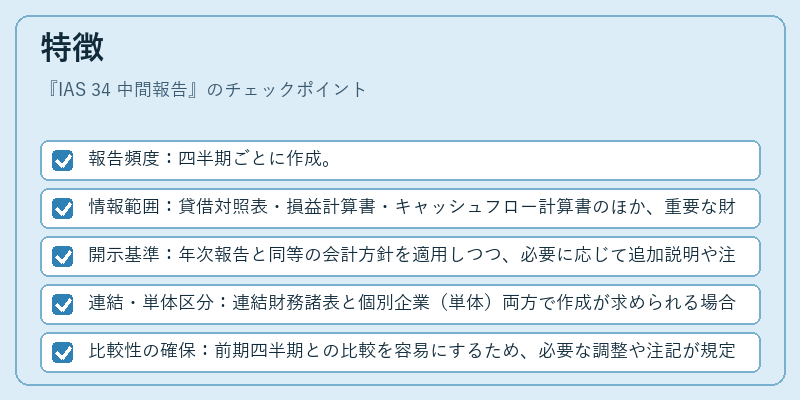

- 報告頻度:四半期ごとに作成。

- 情報範囲:貸借対照表・損益計算書・キャッシュフロー計算書のほか、重要な財務指標(売上総利益、営業利益、経常利益など)を含む。

- 開示基準:年次報告と同等の会計方針を適用しつつ、必要に応じて追加説明や注記を付加。

- 連結・単体区分:連結財務諸表と個別企業(単体)両方で作成が求められる場合がある。

- 比較性の確保:前期四半期との比較を容易にするため、必要な調整や注記が規定されている。

現在の位置づけ

近年の市場環境では、投資家はリアルタイムで企業業績を把握したいというニーズが高まっており、IAS 34はその要請に応える重要な枠組みとなっている。特に、金融危機後のリスク管理強化やESG情報との統合が進む中、中間報告は企業の財務健全性を示す指標として注目されている。また、規制当局は中間報告の質向上を図るために、開示内容の詳細化やデータ提供方式の改善を推進しており、今後も継続的な改訂が予想される。

×

続きを読むには確認が必要です