インフレーション調整WACCとは、物価上昇率を考慮して割引率に修正を加えた加重平均資本コストである。

目次

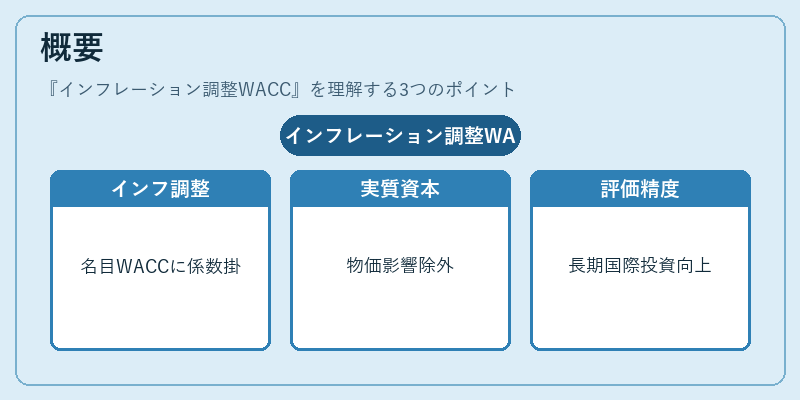

概要

企業が将来キャッシュフローを評価する際、実質的な投資リターンと比較できるよう、名目WACCにインフレーション調整係数を掛けて算出される。物価上昇の影響を除外し、実質的な資本コストを反映させることで、長期プロジェクトや国際投資の評価精度が向上する。

役割と機能

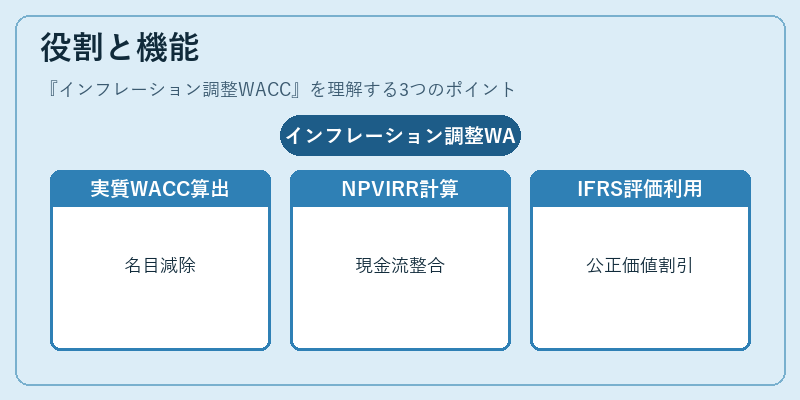

- 名目WACCからインフレーション分を差し引き、実質WACCを得る。

- 実質キャッシュフローとの整合性を保ちつつNPVやIRRを算定できる。

- IFRS 13の公正価値評価における割引率設定で使用されることが多い。

特徴

- 実質WACC:名目WACCとインフレーション率の差として計算される。

- 名目と実質の区別は、投資判断を物価変動から独立させる点で重要。

- 企業が国際的に投資案件を比較する際、各国のインフレ率を統一した基準で調整できる。

現在の位置づけ

金融機関やアナリストは、長期債務評価やM&A時の価値算定でインフレーション調整WACCを採用している。近年、低金利・高インフレ環境下では実質割引率が大きく変動し、投資判断への影響が増大しているため、透明性と一貫性の確保が求められている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事