インフレ調整計算とは、将来の金銭価値を現在価値に換算するために物価上昇率を考慮して行う計算である。

目次

概要

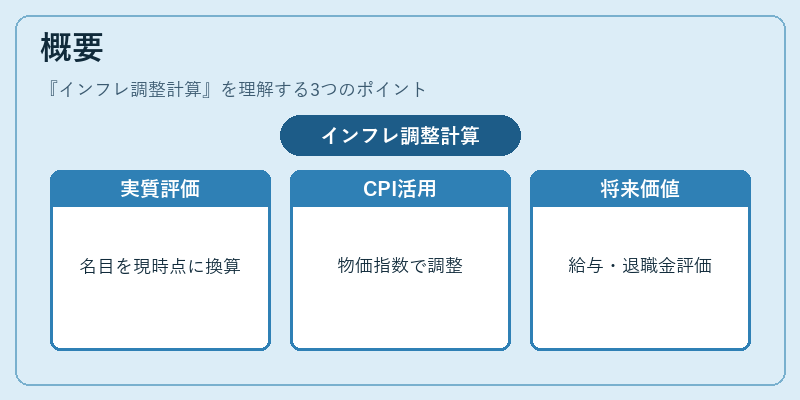

個人家計では、将来受け取る給与や退職金、貯蓄残高を現時点の購買力で評価する必要がある。インフレ調整計算は、消費者物価指数(CPI)等のインデックスを用いて、名目額に対して実質的な価値変化を反映させる手法として確立された。

役割と機能

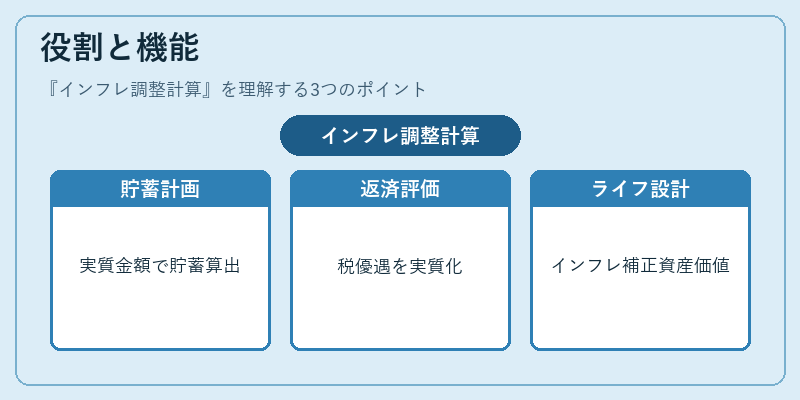

- 貯蓄・投資計画:将来の生活費や教育費を実質金額で見積もり、必要貯蓄額を算出。

- ローン返済シミュレーション:住宅ローン控除等の税優遇効果を実質的に評価。

- FIRE・ライフプラン設計:定期的な積立金額や退職時点での資産価値をインフレ率で補正し、持続可能性を判断。

- 家計簿アプリ統合:自動積立設定やリボ払いシミュレーションに実質価値を反映させる。

特徴

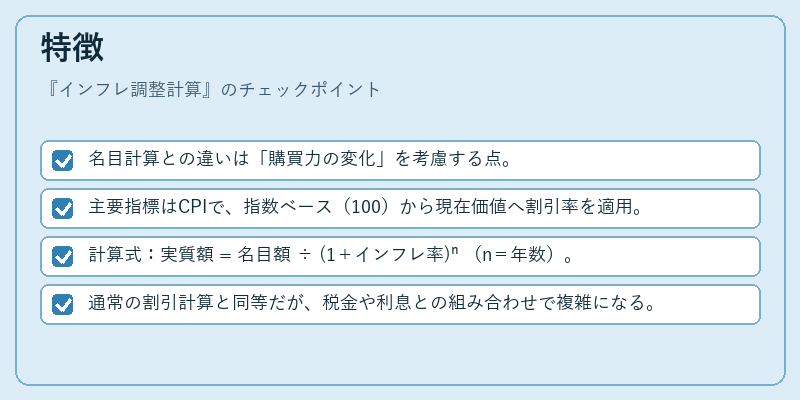

- 名目計算との違いは「購買力の変化」を考慮する点。

- 主要指標はCPIで、指数ベース(100)から現在価値へ割引率を適用。

- 計算式:実質額 = 名目額 ÷ (1+インフレ率)ⁿ (n=年数)。

- 通常の割引計算と同等だが、税金や利息との組み合わせで複雑になる。

現在の位置づけ

近年の物価上昇圧力により、個人家計の実質的な資産管理は不可欠となっている。金融機関はインフレ調整を前提としたローンシミュレーションツールを提供し、税務署も実質所得申告の指針を示している。さらに、FIRE運動やライフプラン作成アプリでは、インフレ調整計算が標準機能として組み込まれ、ユーザーの長期的な資産設計に欠かせない要素となっている。

×

続きを読むには確認が必要です