IAS 37 Provisions, Contingent Liabilities and Contingent Assetsとは、国際財務報告基準(IFRS)の一部であり、将来の支出や受取が確定していない負債・資産に関する会計処理指針である。

目次

概要

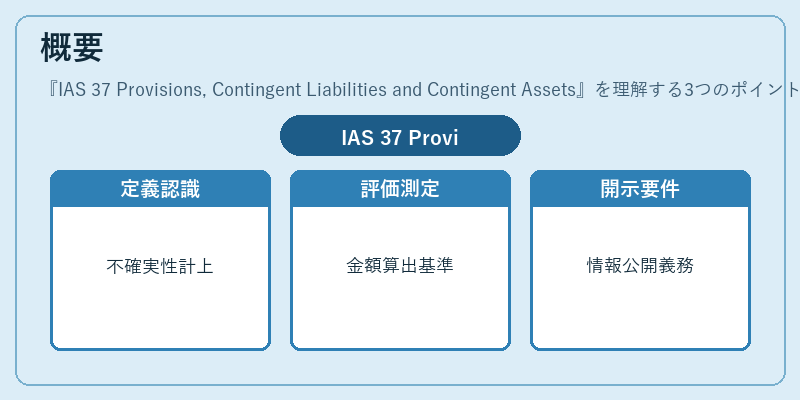

IAS 37は、企業が直面する不確実性を財務諸表上に適切に反映させるために策定された。従来の国内基準では、未確定項目の会計処理が曖昧であったため、国際的な統一感と透明性を求めてIFRS採用時に導入された。

役割と機能

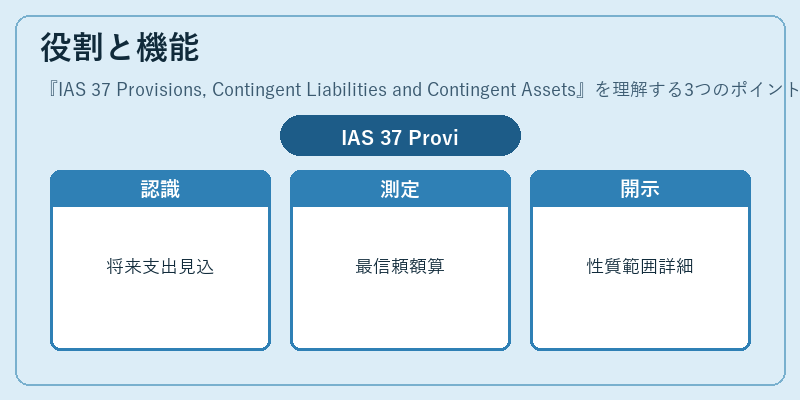

IAS 37は、負債・資産の認識基準(発生要件と測定方法)を明示し、損益計算書への影響を限定する。

- 認識:確率が高く将来支出が見込まれる場合に「引当金」を認識。

- 測定:最も信頼性のある見積額で評価し、必要ならば減価修正。

- 開示:引当金・潜在負債・資産の性質、範囲、推計方法を詳細に記載。

特徴

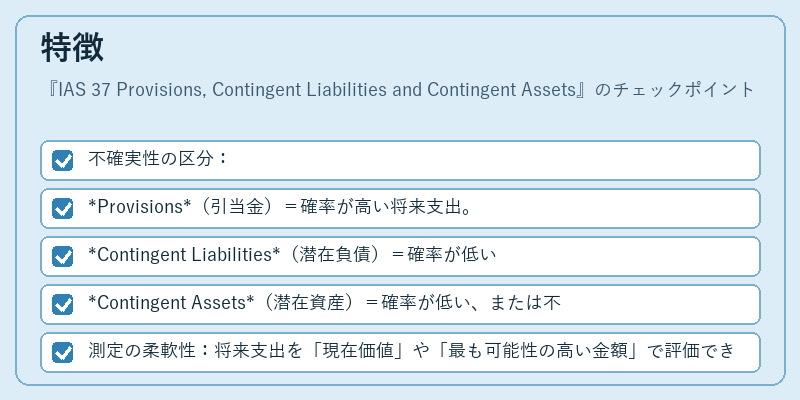

- 不確実性の区分:

- Provisions(引当金)=確率が高い将来支出。

- Contingent Liabilities(潜在負債)=確率が低い、または不確定な支出。

- Contingent Assets(潜在資産)=確率が低い、または不確定な受取。

- 測定の柔軟性:将来支出を「現在価値」や「最も可能性の高い金額」で評価できる。

- 相互関係:IAS 36減損損失、IFRS 13公正価値測定と連携し、総合的なリスク管理に寄与。

現在の位置づけ

IAS 37は、IFRS採用企業の財務報告に不可欠であり、特にリスク・不確実性を伴う業界(保険、再生可能エネルギー、法的訴訟)で重視されている。近年では、金融機関向けの規制強化やサステナビリティ報告との統合が進み、引当金管理の精度と透明性が企業価値評価に直結するようになってきた。

×

続きを読むには確認が必要です