IAS 40とは、投資性不動産の認識・計測に関する国際会計基準である。

投資性不動産は、保有目的が賃貸収入や価値上昇を得るために保持される土地又は建物等を指し、IAS 40はその評価方法と開示要件を定めている。

概要

IAS 40はIFRS(国際財務報告基準)の一部として採用され、投資性不動産の会計処理を統一化することを目的としている。従来、各企業が独自に評価していた投資性不動産の公正価値や費用減算モデルを明確に規定し、比較可能な財務情報の提供を促進した。基準は、取得時点での原価計測とその後の公正価値再評価(または費用減算法)という二つの主要アプローチを認めている。

役割と機能

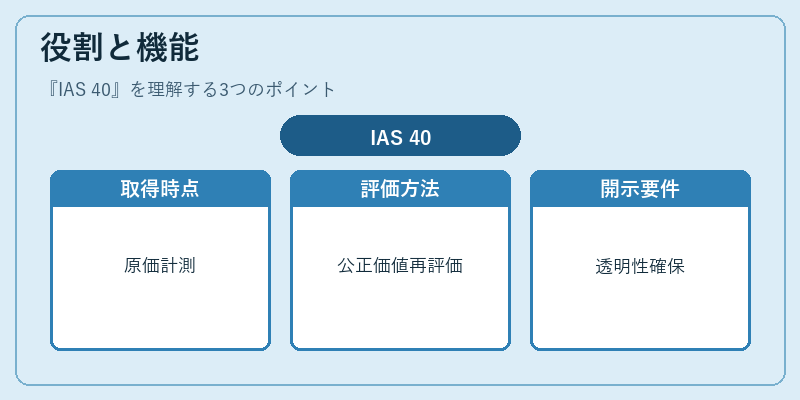

IAS 40は企業が投資性不動産を財務諸表に適切に反映するための枠組みである。

- 取得時点:原価計測(取得価格+関連費用)で認識し、貸借対照表上では「投資性不動産」として表示される。

- その後の評価:公正価値を選択した場合は定期的に再評価し、変動額は損益計算書に計上する。費用減算法を採用すれば、取得原価から償却・減損損失を差し引く形で測定される。

- 開示:投資性不動産の評価方法、公正価値変動の要因、減損テストの結果等を詳細に開示することで情報提供者と利用者間の透明性を確保する。

特徴

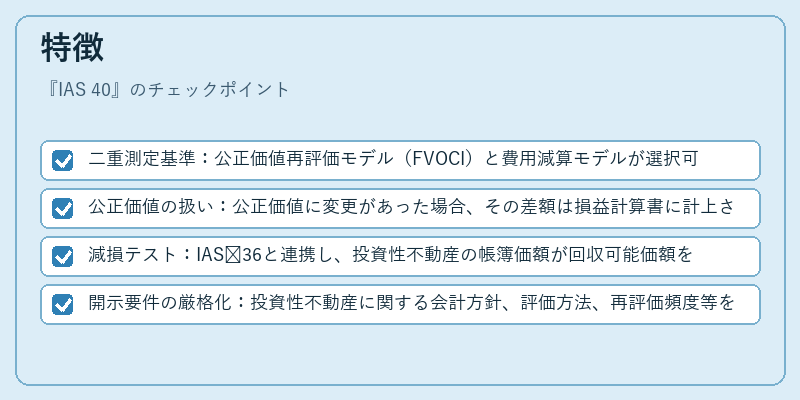

- 二重測定基準:公正価値再評価モデル(FVOCI)と費用減算モデルが選択可能であり、企業は一貫した方法を採用しなければならない。

- 公正価値の扱い:公正価値に変更があった場合、その差額は損益計算書に計上される点が、持株会社等の投資評価基準とは異なる。

- 減損テスト:IAS 36と連携し、投資性不動産の帳簿価額が回収可能価額を超える場合は減損処理が必要となる。

- 開示要件の厳格化:投資性不動産に関する会計方針、評価方法、再評価頻度等を明記し、財務諸表利用者への情報提供を強化している。

現在の位置づけ

IAS 40は国際的な企業報告基準として広く採用されており、投資性不動産を保有する上場企業や多国籍企業にとって重要な会計枠組みとなっている。近年では市場の変動が激しい中で公正価値再評価モデルの適用頻度が増加し、投資家は価格変動リスクをより直接的に把握できるようになった。また、ESG(環境・社会・ガバナンス)情報との統合も進展しており、投資性不動産の環境負荷やサステナビリティ指標が開示要件に組み込まれるケースも増えている。規制面では各国の税務当局と連携し、公正価値計測に対する税効果の取り扱いについて議論が続いている。

続きを読むには確認が必要です