IAS 7とは、企業のキャッシュフロー計算書作成に関する国際会計基準である。

目次

概要

IAS 7は、国際会計基準審議会(IASB)が策定した指針で、財務諸表使用者が現金及び現金等価物の変動を正確に把握できるよう設計された。従来のガイドラインから統一的な枠組みへ移行し、企業活動の実質的な流れを明示することを目的としている。

役割と機能

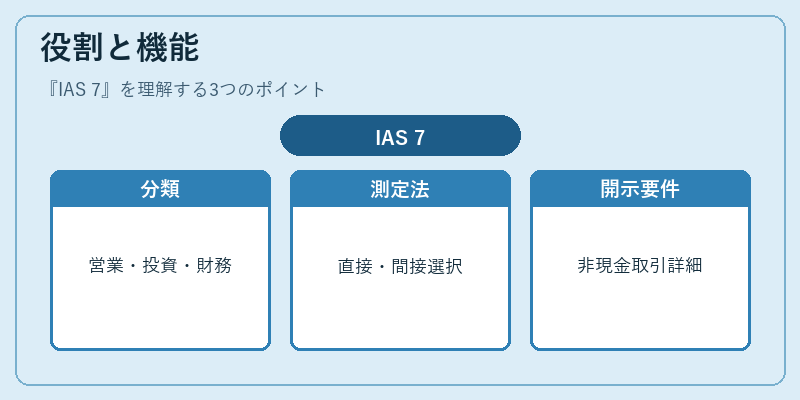

IAS 7は、企業が IFRS に基づく財務諸表を作成する際に必須となる。

- 現金フローの分類:営業活動、投資活動、財務活動に分けて報告し、各部門のキャッシュ生成力と使用状況を可視化する。

- 測定方法の選択肢:直接法または間接法で計算できるよう規定しており、企業が最も情報価値の高い手段を採用できる。

- 開示要件:主要な現金フロー項目や重要な非現金取引について詳細に説明することで、投資家・債権者への透明性を確保する。

特徴

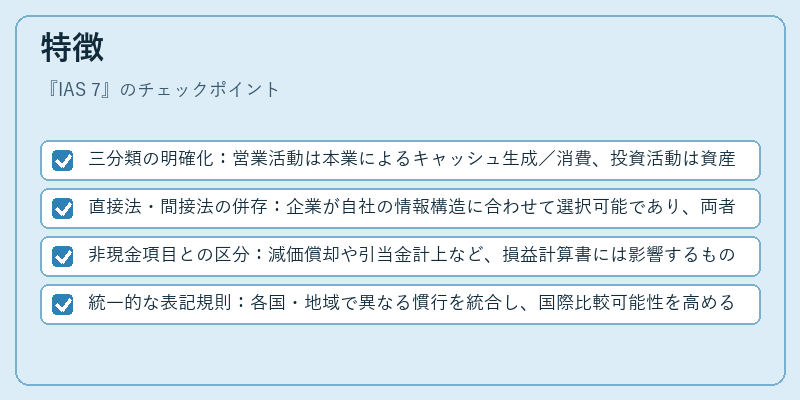

- 三分類の明確化:営業活動は本業によるキャッシュ生成/消費、投資活動は資産取得や売却、財務活動は資金調達と返済。

- 直接法・間接法の併存:企業が自社の情報構造に合わせて選択可能であり、両者の比較が容易になる。

- 非現金項目との区分:減価償却や引当金計上など、損益計算書には影響するもののキャッシュフローには直接関与しない取引を除外。

- 統一的な表記規則:各国・地域で異なる慣行を統合し、国際比較可能性を高める。

現在の位置づけ

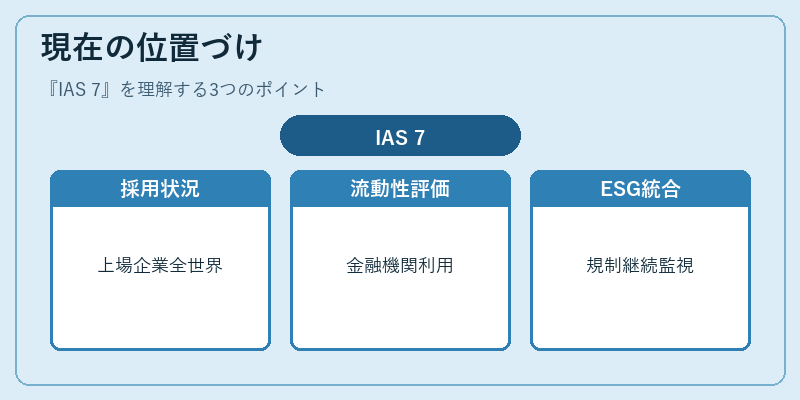

IAS 7は IFRS を適用する上で欠かせない基準であり、世界中の上場企業が採用している。金融機関や格付機関はこの指標を用いて企業の流動性リスクを評価し、投資判断に反映させている。近年では ESG 情報との統合が進む中でも、キャッシュフロー情報は依然として重要な財務分析ツールであり、規制当局も継続的に監督対象としている。

×

続きを読むには確認が必要です