IFRS 5 Non‑current Assets Held for Saleとは、企業が売却を見込んで取得した非流動資産を、貸借対照表上に別枠で表示し、その減価償却を停止する会計基準である。

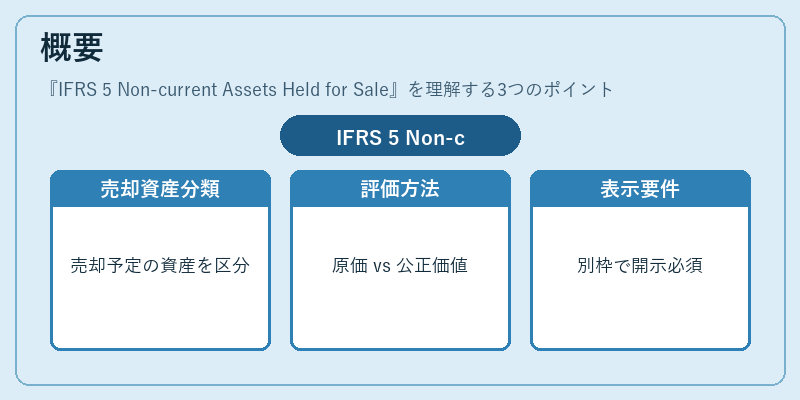

概要

IFRS 5は、国際財務報告基準(IFRS)の中で「売却予定の非流動資産」の扱いを統一化した。従来、企業は取得原価で評価し続けることが多かったが、実質的に売却される見込みが高い資産については、将来キャッシュフローへの寄与が限定的と判断されるため、別枠表示を義務付けた。これにより、投資家や債権者は、企業の経営資源が実質的に売却対象か否かを即座に把握でき、財務諸表の透明性が向上する。

役割と機能

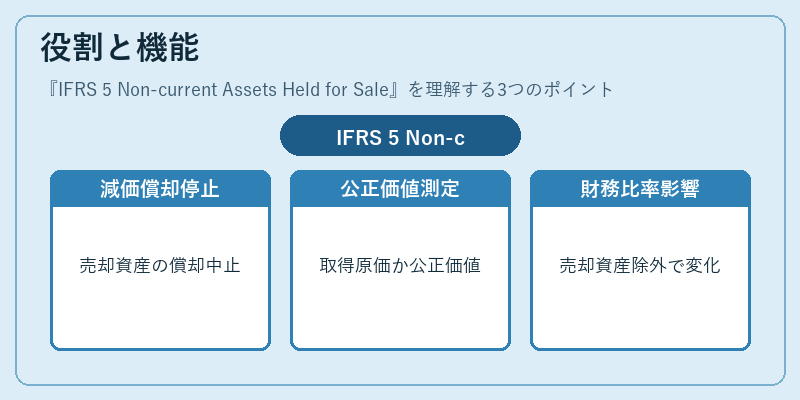

IFRS 5は、貸借対照表で「売却予定の非流動資産」として分類し、次のような効果を持つ。

1. 減価償却停止:売却対象となった資産に対する減価償却費が発生せず、利益計算への影響が抑制される。

2. 公正価値測定:資産は「取得原価または公正価値のうち低い方」で評価され、公正価値下落時に減損損失を認識する。

3. 財務比率への影響:売却予定資産は流動性指標から除外され、自己資本比率やROICなどの計算基準が変化する。

4. 投資家情報提供:企業が保有資産を売却しているか否かを明示し、キャッシュフロー予測に役立つ。

特徴

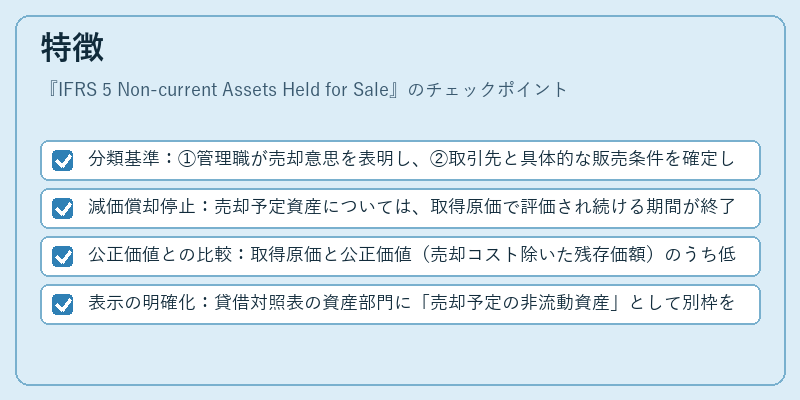

- 分類基準:①管理職が売却意思を表明し、②取引先と具体的な販売条件を確定し、③資産の売却が現実的に完了する見込み(通常は12か月以内)という三段階の条件を満たす必要がある。

- 減価償却停止:売却予定資産については、取得原価で評価され続ける期間が終了し、以後の減価償却計上が中止される点が、通常の非流動資産と一線を画す。

- 公正価値との比較:取得原価と公正価値(売却コスト除いた残存価額)のうち低い方で評価するため、減損処理が頻繁に発生しやすい。

- 表示の明確化:貸借対照表の資産部門に「売却予定の非流動資産」として別枠を設けることで、投資家は資産の実態を一目で判断できる。

現在の位置づけ

IFRS 5は、国際的な会計基準として広く採用されている。企業が不況期や事業再編時に売却予定資産を増加させるケースが多く、財務諸表上での非流動資産比率が低下することで、株主価値向上や負債削減に寄与する。近年は、デジタル化による評価方法の精度向上とともに、公正価値測定の透明性が高まっている。また、一部国ではIFRS 5の適用範囲を拡大し、売却予定資産以外にも「使用目的で保有する非流動資産」を一時的に別枠表示できるよう規制変更が進行中。こうした動向は、企業の資産管理戦略と会計情報の整合性をさらに高める方向へ推進している。

続きを読むには確認が必要です