IFRS 7 Disclosures of Financial Instrumentsとは、企業が財務諸表において金融商品に関する情報を開示するための国際会計基準である。

目次

概要

IFRS 7は、IASBによって策定された一連の基準のうち、金融商品のリスクと評価方法に関する詳細な開示義務を規定している。従来の財務諸表情報だけでは把握しづらい信用リスク・市場リスク・流動性リスクなどを投資家や監督機関へ透明化し、企業の財務状態と経営方針への理解を促進することを目的としている。

役割と機能

IFRS 7は、金融商品に対して定量的・定性的な情報を提供することで、投資家がリスク構造を把握し、企業の財務健全性や経営戦略との整合性を評価できるようにする。具体的には、各種リスクの分類と測定方法、減損計上の根拠、ヘッジ会計の適用状況などを開示し、投資判断や規制遵守に必要な情報を供給する。

特徴

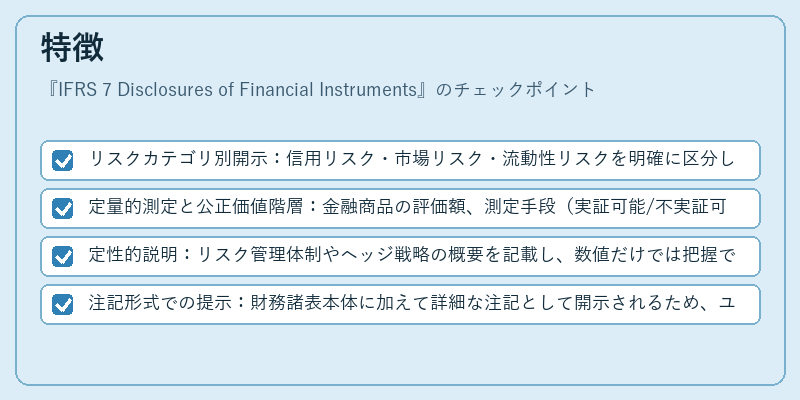

- リスクカテゴリ別開示:信用リスク・市場リスク・流動性リスクを明確に区分し、それぞれの影響度を提示。

- 定量的測定と公正価値階層:金融商品の評価額、測定手段(実証可能/不実証可能)を数値で示す。

- 定性的説明:リスク管理体制やヘッジ戦略の概要を記載し、数値だけでは把握できない情報を補完。

- 注記形式での提示:財務諸表本体に加えて詳細な注記として開示されるため、ユーザーは必要に応じて深掘りが可能。

現在の位置づけ

IFRS 7は、IFRSを採用する全企業に対して必須とされ、投資家や規制当局からの情報要求に応える重要な基準である。近年ではデジタル開示プラットフォームへの適応が進み、より細分化されたリスク情報の提供が求められている。また、IFRS 9(金融商品認識・測定)やIAS 38(無形資産)との連携により、企業の財務報告全体で一貫したリスク開示が実現されている。

×

続きを読むには確認が必要です