IFRS 7 金融商品: 開示とは、国際財務報告基準(IFRS)において、企業が保有・負担する金融商品についての情報を開示することを定めた規定である。

目次

概要

1990年代に国際会計基準審議会(IASB)が策定したIFRS 7は、金融商品の評価方法やリスク構造を透明化し、投資家保護と市場効率性向上を図ることを目的としている。開示の範囲・形式を明確に規定することで、財務諸表との整合性を担保している。

役割と機能

IFRS 7は投資家に対し、金融商品別の評価額やヘッジ会計の適用状況、信用・流動性・為替・金利等のリスク情報を提供する。これにより企業の財務状態や業績への影響が可視化され、投資判断の質向上と市場透明度増大へ寄与している。

特徴

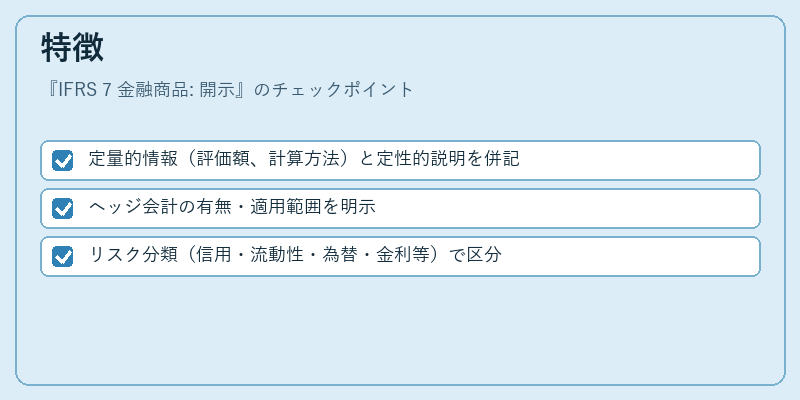

- 定量的情報(評価額、計算方法)と定性的説明を併記

- ヘッジ会計の有無・適用範囲を明示

- リスク分類(信用・流動性・為替・金利等)で区分

これらは他IFRS規格と連携し、総合的なリスク管理を促進する。

現在の位置づけ

IFRS 7は国際会計基準の中核を成しており、多くの上場企業が四半期ごとに詳細なリスク情報を報告している。金融危機後の規制強化やESG情報開示との統合が進む中、投資家への説明責任を高める重要手段として位置づけられている。

×

続きを読むには確認が必要です