IFRS 9 Financial Instrumentsとは、国際会計基準(IFRS)の一部であり、金融資産・負債の認識・測定・開示に関する統一規則を提供する枠組みである。

目次

概要

IASBが従来のIAS 39とIFRS 7を置き換えて策定した。主な目的は、金融商品に対する損失計上基準を前倒し化し、実態に即した公正価値測定を促進することである。これにより、企業の財務諸表がリスク管理状況と市場環境を的確に反映できるよう設計されている。

役割と機能

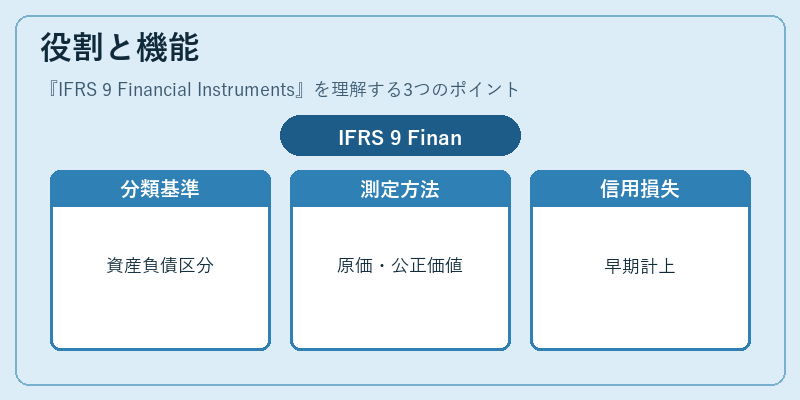

IFRS 9は金融資産・負債を「償却原価」「公正価値調整後利益(FVOCI)」「公正価値評価損益(FVTPL)」の三つに分類し、各クラスで測定方法を決定する。さらに、「期待信用損失モデル」により、将来発生が見込まれる信用リスクを早期に計上できる。これらは貸借対照表の資産・負債構成、損益計算書の利益項目、キャッシュフロー計算書の投資活動部門へ直接影響する。

特徴

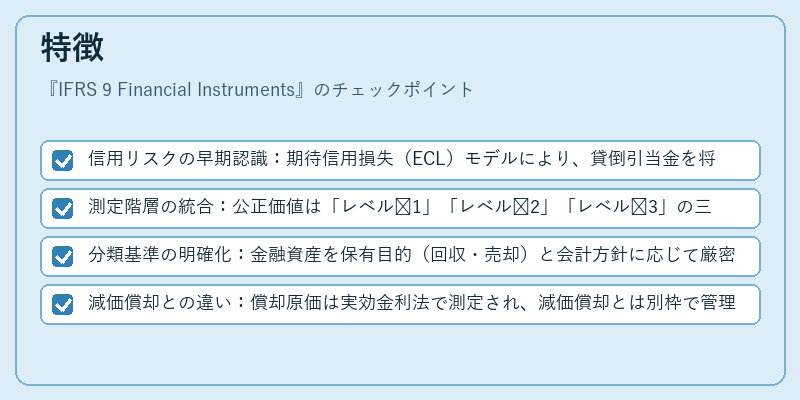

- 信用リスクの早期認識:期待信用損失(ECL)モデルにより、貸倒引当金を将来発生時点で設定。

- 測定階層の統合:公正価値は「レベル 1」「レベル 2」「レベル 3」の三段階で評価されるが、IAS 39では分離していた。

- 分類基準の明確化:金融資産を保有目的(回収・売却)と会計方針に応じて厳密に区分。

- 減価償却との違い:償却原価は実効金利法で測定され、減価償却とは別枠で管理される。

現在の位置づけ

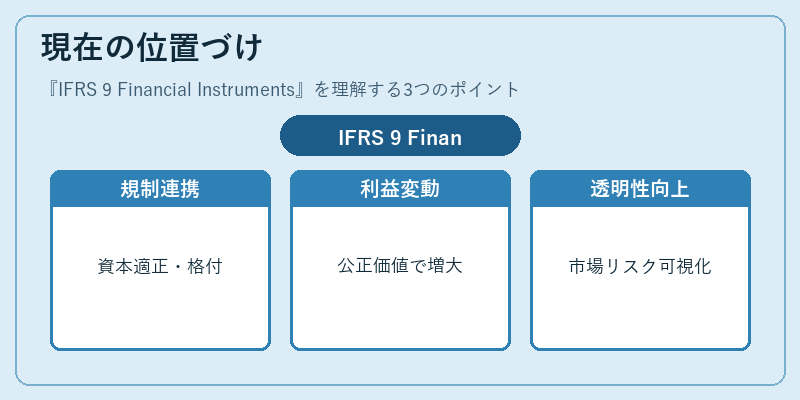

IFRS 9は世界中の上場企業・金融機関に採用されており、特に資本適正性(Basel III)や信用格付評価と連携している。導入後は利益変動が公正価値反映度合いで大きくなる傾向が観測され、投資家・規制当局の監視対象となっている。また、企業間取引における金融商品会計の透明性を高めることで、市場全体のリスク把握精度が向上している。

×

続きを読むには確認が必要です