歴史的シミュレーション VaRとは、過去の市場データをそのまま利用してポートフォリオや取引戦略の損失分布を推定し、一定信頼水準における最大損失額を算出するリスク測度である。

目次

概要

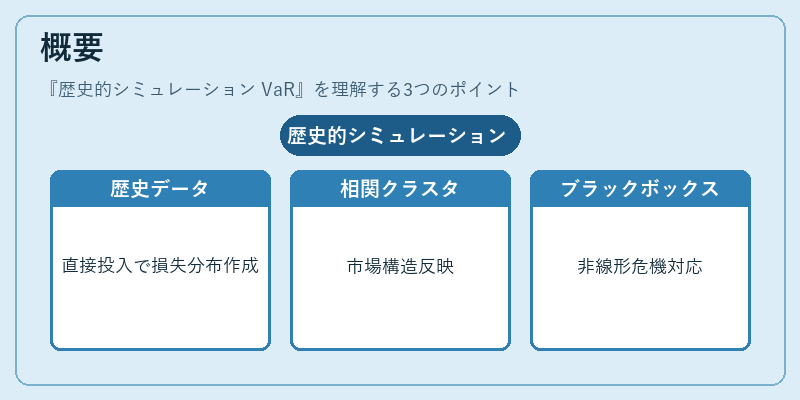

歴史的シミュレーション VaR は、過去数日・数週間・数か月といった期間の価格変動履歴を直接投入し、ポートフォリオ価値を再計算して損失分布を形成する手法である。市場データの実際の相関構造やボラティリティクラスタリングを反映できる点が特徴であり、モデルに内在する仮定を最小限に抑えることができる。

この手法は、確率分布をパラメトリックに仮定せず、実データそのものを用いることで「ブラックボックス的」性質を持つため、金融危機時の非線形市場動向にもある程度対応可能である。

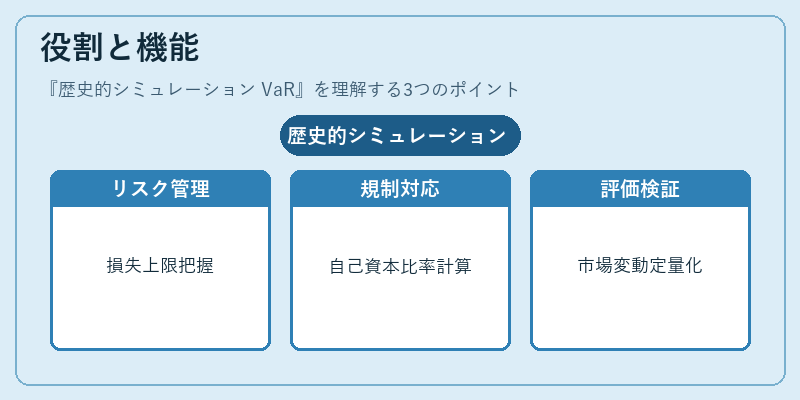

役割と機能

- リスク管理:投資家や銀行は、ポートフォリオ全体に対する潜在的損失上限を把握し、資本配分・ヘッジ戦略の策定に活用する。

- 規制対応:金融庁等が求める自己資本比率(RBC)計算やバリュエーション・リスク測度として採用されることが多い。

- ポートフォリオ評価:デリバティブ取引(オプション、スワップ、CDS等)の市場価値変動を過去の価格パターンで再現し、ヘッジ効果や残存リスクを定量化できる。

- ストレステスト:異常時の市場シナリオに対しても同じデータセットを利用することで、極端な損失分布を検証可能である。

特徴

| 要素 | 内容 | 説明 |

|---|---|---|

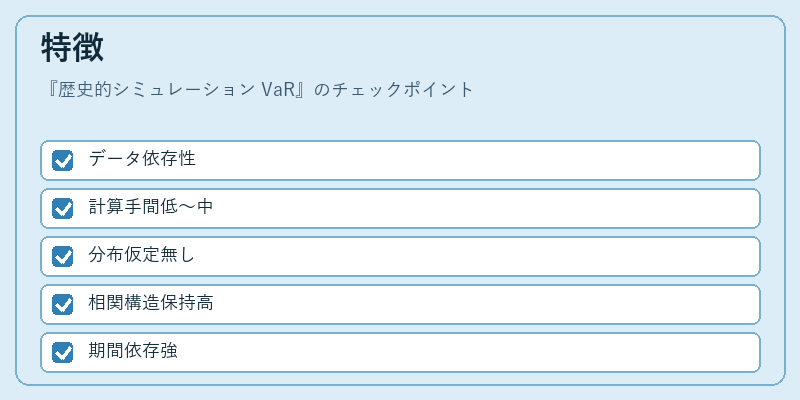

| データ依存性 | 実際の市場履歴 | モデル仮定が不要。過去の価格変動に基づくため、実務データと一致しやすい。 |

| 計算手間 | 低〜中 | データセットを読み込み、ポートフォリオ価値を再計算するだけで済む。 |

| 分布仮定の欠如 | 無し | 正規分布等の前提がないため、極端損失の発生確率を過小評価しにくい。 |

| 相関構造保持 | 高い | 過去の価格変動間の共通要因をそのまま反映できる。 |

| 期間依存性 | 強い | 使用する履歴期間が短いとサンプルサイズ不足、長いと市場環境の変化を過大に吸収してしまうリスクがある。 |

現在の位置づけ

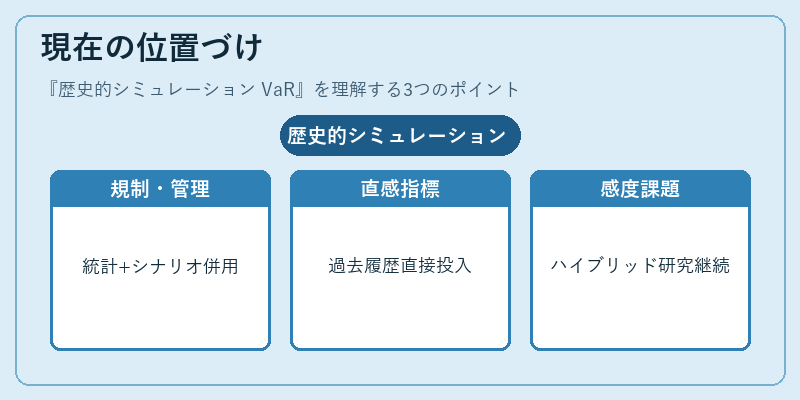

近年、金融機関は統計的 VaR とシナリオベース VaR を併用し、規制要件への適合と内部リスク管理のバランスを図っている。歴史的シミュレーション VaR は、その中で「実証データに基づく直感的なリスク指標」として広く採用されている。

また、デリバティブ取引や複雑なポートフォリオ(例:バリアオプション・ストラドル・金利スワップ等)を含む場合でも、過去の履歴をそのまま投入できる点が評価されている。

ただし、金融市場の構造変化や流動性ショックに対する感度は依然として課題であり、規制当局は「複数手法によるクロスチェック」を推奨している。さらに、AI・機械学習を組み合わせたハイブリッド VaR の研究が進む中でも、歴史的シミュレーション VaR はその基礎として不可欠な役割を担い続けている。

×

続きを読むには確認が必要です