IFRS 13 公正価値階層レベル2の測定とは、IFRS 13に規定される公正価値測定の枠組みの中で、レベル1(市場価格)以外の「観測可能な入力」を用いて算定する方法を指す。

概要

IFRS 13は、公正価値計測の一貫性と透明性を確保するために、測定を三つの階層に分類した。レベル2は「観測可能だが市場で取引されていない」入力(例:類似資産の価格、割引率、ボラティリティ)を用いることが特徴である。この階層は、レベル1のような即時に入手できる市場データが無い場合でも、比較的客観的かつ再現性の高い測定を可能とする。IFRS 13導入以前は、公正価値計算は企業ごとの方針や内部判断に大きく依存していたため、一貫性に欠けていたが、本規格によりレベル2の入力基準が明確化された。

役割と機能

レベル2測定は、金融資産・負債だけでなく、不動産、投資不動産、特許など市場価格が存在しない資産類別に対して適用される。企業は、各資産の公正価値を算出する際にレベル2入力を組み込み、財務諸表に反映させることで、投資家や債権者への情報開示を充実させている。また、監査法人はレベル2測定の妥当性検証を重要な監査対象とし、企業のリスク管理体制の評価にも影響を与える。さらに、金融機関における信用リスク評価や資本要件計算でも、レベル2入力が用いられるケースが増えている。

特徴

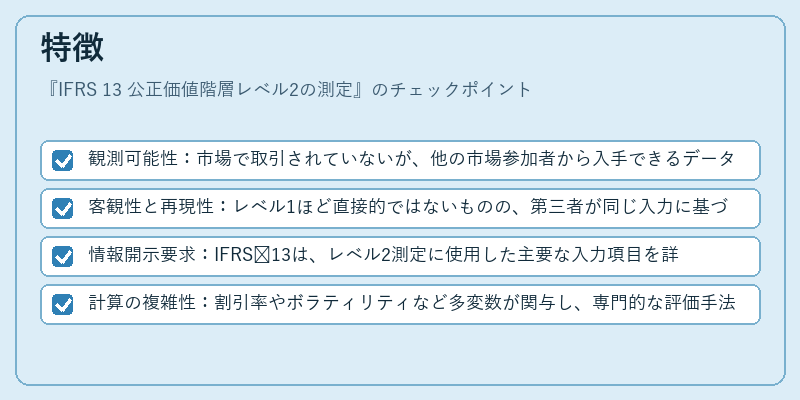

- 観測可能性:市場で取引されていないが、他の市場参加者から入手できるデータを利用する。

- 客観性と再現性:レベル1ほど直接的ではないものの、第三者が同じ入力に基づけば類似の測定結果が得られる。

- 情報開示要求:IFRS 13は、レベル2測定に使用した主要な入力項目を詳細に開示することを求めており、企業はその説明責任を担う。

- 計算の複雑性:割引率やボラティリティなど多変数が関与し、専門的な評価手法(DCF、マルチプル比較法等)が必要となる。

現在の位置づけ

レベル2測定は、多くの上場企業で不可欠な会計処理となっている。特に不動産投資会社やインフラファンドでは、実質的に全ての評価がレベル2に分類されるケースもある。規制当局は、レベル2入力の妥当性を確保するためのガイドラインを継続的に更新しており、監査基準でも詳細な検証手順が求められるようになっている。また、市場参加者はレベル2測定による情報をもとに投資判断や信用評価を行うため、企業の開示品質向上が市場全体の透明性強化につながっている。近年では、AI・機械学習を活用した入力推定手法の研究が進展しており、レベル2測定の精度と効率化が期待されている。

続きを読むには確認が必要です

関連記事