バスケットリスクパラメータとは、複数の基礎資産から構成されるバスケットオプションやその他多様なデリバティブにおいて、その価格決定とヘッジ戦略に不可欠なリスク要素を定量化するための一連のパラメータである。

概要

バスケットリスクパラメータは、単一資産オプションに対して用いられるボラティリティやデルタと同様に、複数資産を組み合わせたデリバティブの価格モデルに導入される。これらは、基礎資産間の相関構造と個別ボラティリティを統合したもので、ベーシックなブラック–ショールズ枠組みを拡張し、マルチ変量正規分布やランダムウォークに基づくモンテカルロ法で評価される。バスケットオプションのように、複数資産の加重平均が行使価格と比較される場面では、個々の資産のボラティリティだけでなく、相関係数や共分散行列を正確に把握することが不可欠である。さらに、バスケットに対しては、各資産の重み付けが価格感度(デルタ)やギャマ・ベガといったリスクパラメータに直接影響を与えるため、これらの係数を統合的に管理する必要がある。

役割と機能

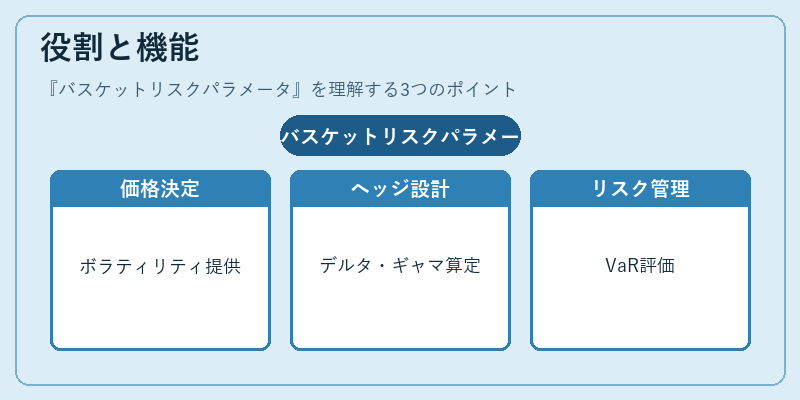

バスケットリスクパラメータは、以下のような実務上の機能を担う。

- 価格決定:多変量ブラック–ショールズ式やモンテカルロシミュレーションにおいて、ベースとなるボラティリティ・相関行列を提供し、正確な理論価格を算出する。

- ヘッジ設計:バスケット全体のデルタ・ギャマ・ベガを算定し、個別資産やインデックスへのヘッジ比率を決定する。

- リスク管理:VaRやストレステストにおいて、相関変動がポートフォリオ全体のリスクに与える影響を評価し、規制上の要件(例えばBasel III)に対応する。

- パフォーマンス測定:バスケット内各資産の実績と予測モデルとの差異を解析し、モデル精度の継続的改善に寄与する。

特徴

| 要素 | 説明 |

|---|---|

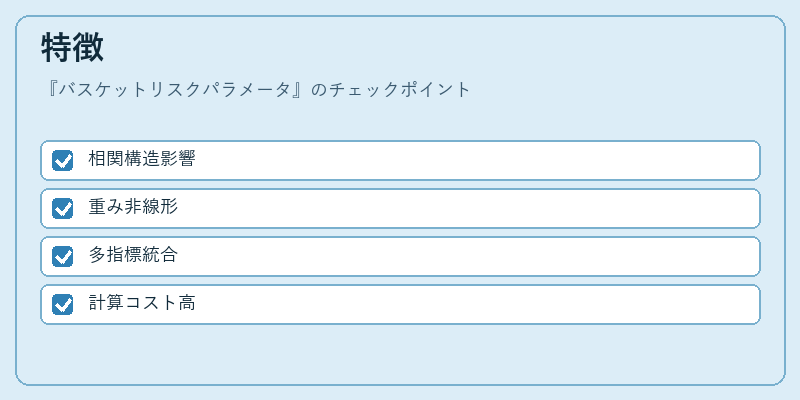

| 相関構造 | 単一資産とは異なり、複数資産間の相関が価格決定に直接影響。高次元共分散行列を扱う必要がある。 |

| 重み付け効果 | 各資産の加重平均が行使価格と比較されるため、重みの変化はボラティリティ・相関の組み合わせに非線形影響を与える。 |

| 多様なパラメータ統合 | ボラティリティ、相関、スキュー(ベガ)など複数のリスク指標が同時に考慮されるため、単一パラメータでは不十分。 |

| 計算コスト | 高次元行列演算や多重モンテカルロサンプルを必要とし、実務での高速化技術(低ランク近似・GPU活用)が求められる。 |

現在の位置づけ

現代金融市場において、バスケットリスクパラメータは特に以下の領域で重要性を増している。

- 構造化商品:ETFやインデックスファンド、カスタムバスケットオプションなど、多様な投資対象が組み合わさる製品では、正確なリスクパラメータが価格公正性と規制遵守の鍵となる。

- 規制対応:Basel IIIやMiFID IIでは、複数資産を含むポジションに対するリスク評価が求められ、バスケットレベルでのパラメータ推定が必須となっている。

- データ駆動型手法:機械学習や深層学習を用いた相関・ボラティリティ予測モデルが登場し、従来の統計的手法よりも高精度なパラメータ推定が可能になっている。

- 市場変動性:金融危機後、資産間の相関が急激に変化するケースが増え、リスクパラメータの再評価頻度が上昇している。

以上のように、バスケットリスクパラメータは多様なデリバティブ取引とリスク管理の基盤として不可欠であり、今後も市場構造や規制環境の変化に応じて進化を続ける見込みである。

続きを読むには確認が必要です