IMF国際金融統計基準 (IFSC)とは、国際通貨基金(IMF)が策定した金融統計の収集・報告基準である。

この標準は、各国の金融取引を一貫して測定し、経済活動全体のバランスシートを比較可能にすることを目的としている。

概要

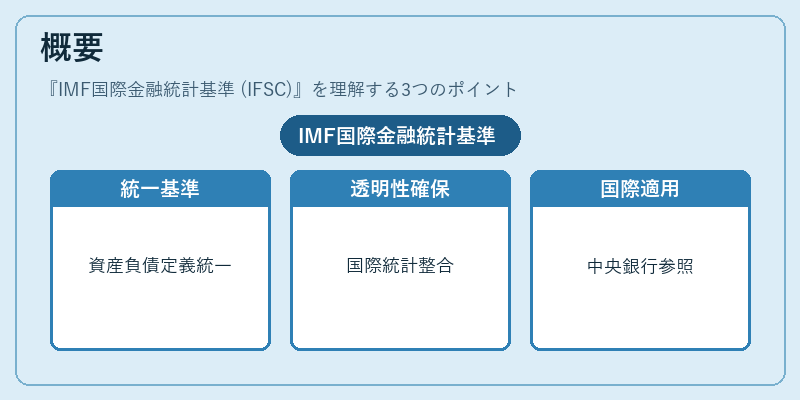

IFSC は、国際的な金融統計の整合性と透明性を確保するために設けられた枠組みである。

20世紀後半に、ブレトンウッズ体制崩壊後の多極化した金融市場の中で、各国が異なる会計基準やデータ収集方法を採用していたことから、統一的な指標の必要性が高まった。

IMF は、国際通貨基金の監督機能と世界経済観測の信頼性向上を図るため、金融資産・負債や資本フローに関する定義・分類方法を統一化した。この標準は、バランスシート全体、特に国際収支(BOP)と資本・金融取引の記録に焦点を当てている。

IFSC は、各国中央銀行や財務省が定期的に提出する統計資料に適用されるほか、世界銀行やBISなどの多国間機関でも参照される。

役割と機能

IFSC の主な機能は次の通りである。

1. データの比較可能性:金融資産・負債の定義を統一することで、異なる経済規模や制度環境に関係なく、国際的に比較できる基礎情報を提供する。

2. 政策監視と分析:各国の外貨準備高、対外投資、借入金などが標準化されているため、金融危機時のリスク評価や政策効果測定に活用できる。

3. 情報公開の透明性:IFSC に基づく報告は、国際的な監査・検証プロセスを経ることで信頼性が高まり、投資家や研究者への情報提供が容易になる。

4. 規制枠組みとの連携:Basel III などの国際金融規制では、IFSC の定義に準拠したデータが必要とされるため、監督機関間で統一的な基準を共有できる。

実務上は、各国が「資本取引」「為替取引」「対外投資」などの項目をIFSC の定義に沿って分類し、月次・年次レポートとしてIMF に提出する。このプロセスにより、世界経済のマクロ金融構造をリアルタイムで把握できるようになった。

特徴

-

階層的な分類体系

IFSC は、資産・負債を大分類(国内/対外)から細分化し、さらに「金銭」「証券」「不動産」などのサブカテゴリに分ける。これにより、詳細な構成比率が把握できる。 -

国際的な統一基準

各国の会計制度や税制の違いを吸収しつつ、共通の定義でデータを集約するため、比較分析におけるバイアスを最小化する。 -

更新頻度と柔軟性

金融市場は急速に変化するため、IFSC は定期的に改訂され、新たな金融商品や取引形態が追加される。これにより、現行の金融環境に即した統計が維持される。 -

相互運用性

SWIFT ネットワークでの送金データや、BIS の国際銀行統計(IBSD)と連携しやすい設計となっている。結果として、金融機関レベルから国家間まで一貫した情報フローが実現する。

現在の位置づけ

IFSC は、グローバルなマクロ経済監視に欠かせない基盤である。

- 政策決定への影響:IMF の世界経済見通し(WEO)や各国中央銀行の金融政策立案は、IFSC によって整合されたデータを前提としている。

- 危機管理ツール:アジア通貨危機やリーマンショック後に、資本フローの急激な変動が検知できるようになったことで、早期警戒システムが強化された。

- 規制遵守の指標:Basel III の資本充足率計算や国際金融機関のリスク管理において、IFSC 定義の資産・負債データが必須となっている。

- 近年の動向:デジタル通貨(CBDC)やフィンテックサービスの拡大に伴い、IFSC は新たな金融商品を取り込むための改訂を進めている。また、オープンデータ化とリアルタイム統計報告への移行が検討され、より迅速かつ透明性の高い情報提供が期待される。

以上により、IFSC は国際金融市場の健全な発展を支える不可欠な枠組みとして位置づけられている。

続きを読むには確認が必要です