インザマネー残存リスクフューチャーとは、オプションの行使価格を超えている部分に対して発生する将来のリスク量を測定・取引するために設計されたデリバティブである。

目次

概要

インザマネー残存リスクフューチャーは、オプションがインザマネー(行使価格より有利な状態)となった際に残る潜在的リスクを定量化するために開発された。従来のIVやデルタヘッジとは異なり、将来の価格変動によって生じる「残余リスク」に焦点を当てる。この概念は、オプション取引の時間価値と実質価値を分離し、投資家がインザマネー部分に対するリスクプレミアムを独立して評価できるようにした。

役割と機能

- ヘッジ手段:オプションポートフォリオの残余リスクを別途取引可能にし、デルタやガンマの調整を容易にする。

- リスク転移:インザマネー部分の将来損益を市場参加者間で分配し、リスク管理の柔軟性を高める。

- 投機・収益源:残余リスクが過大評価されていると見込むトレーダーは、低いプレミアムで購入し、将来価格変動に賭けることができる。

- 市場流動性向上:インザマネーリスクを分離することで、オプション取引の本体とデリバティブが同時に流通しやすくなる。

特徴

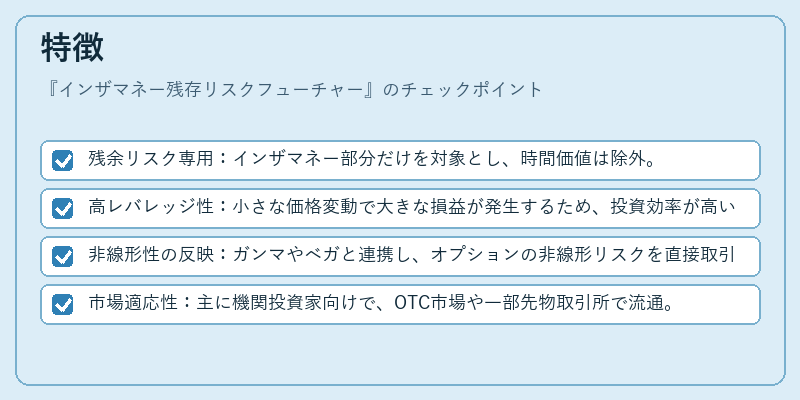

- 残余リスク専用:インザマネー部分だけを対象とし、時間価値は除外。

- 高レバレッジ性:小さな価格変動で大きな損益が発生するため、投資効率が高い。

- 非線形性の反映:ガンマやベガと連携し、オプションの非線形リスクを直接取引できる。

- 市場適応性:主に機関投資家向けで、OTC市場や一部先物取引所で流通。

現在の位置づけ

インザマネー残存リスクフューチャーは、オプションデリバティブ市場の高度なヘッジツールとして限定的に利用されている。規制当局は、システミックリスクを抑えるために透明性と報告義務を強化しており、今後は取引所上場製品として拡充する動きが見られる。また、近年のボラティリティサイクルの変動に伴い、残余リスクへの関心が高まっているため、市場規模は徐々に拡大している。

×

続きを読むには確認が必要です