インザマネー残存リスクマネジメントフレームワークとは、デリバティブ取引において、オプションが行使価格を超える状態で生じる残余リスクを定量化・管理するための統合的手法である。

目次

概要

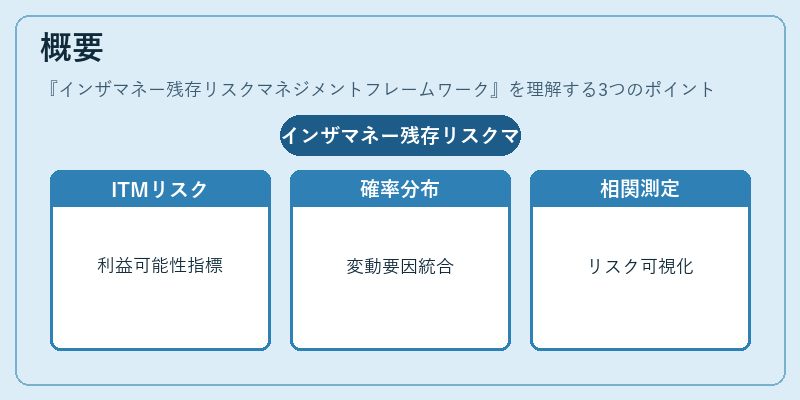

インザマネー(ITM)リスクは、オプション保有者が実際に利益を得る可能性を示す指標であり、ポジション評価やヘッジ戦略設計に不可欠である。残存リスクマネジメントフレームワークは、ITM状態の確率分布とその変動要因(ガンマ・ベガ・金利スワップ・通貨スワップ等)を統合し、ポートフォリオ全体のリスクプロファイルを可視化する。

このフレームワークは、デリバティブ市場で発生する複雑な相関構造を考慮しつつ、残余リスクを定量的に測定・監視できる点が特徴。

役割と機能

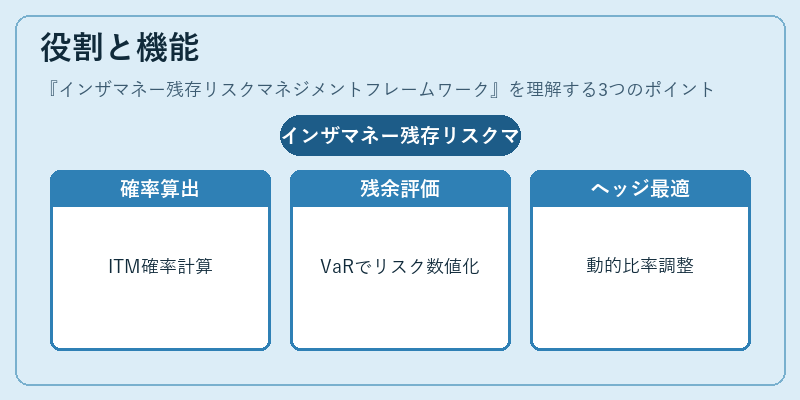

- ITM確率の算出 – ガンマ・ベガ等の二次感応度を用い、将来価格変動シナリオ下でのITM確率を計算。

- 残余リスク評価 – VaRやCVaRと組み合わせて、ポジションが保有期間終了時にITMとなる可能性を数値化。

- ヘッジ最適化 – ITMリスクの重み付けにより、必要なヘッジ比率を動的に調整し、コスト効率を最大化。

- 規制対応 – バスケットオプションやバリアオプション等複雑商品で求められる残存リスク報告基準への適合支援。

特徴

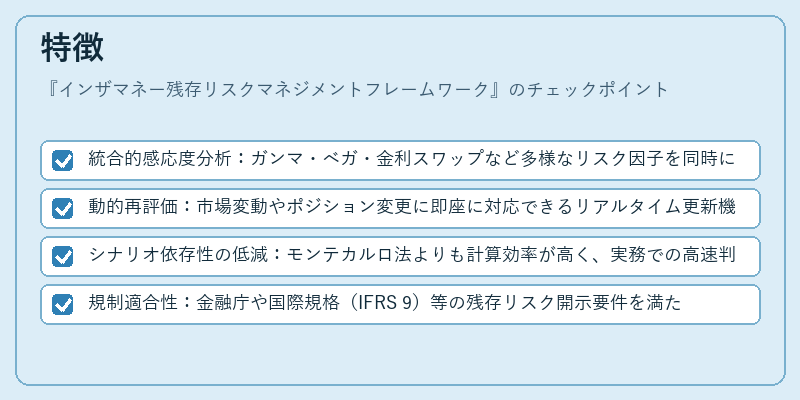

- 統合的感応度分析:ガンマ・ベガ・金利スワップなど多様なリスク因子を同時に扱う。

- 動的再評価:市場変動やポジション変更に即座に対応できるリアルタイム更新機能。

- シナリオ依存性の低減:モンテカルロ法よりも計算効率が高く、実務での高速判定を可能にする。

- 規制適合性:金融庁や国際規格(IFRS 9)等の残存リスク開示要件を満たす設計。

現在の位置づけ

近年、デリバティブ取引の複雑化と市場ボラティリティの増大に伴い、ITM残存リスクへの関心が高まっている。多くの金融機関は、フレームワークを既存のリスク管理システムへ統合し、ヘッジ戦略の最適化や規制対応コスト削減を図っている。また、AI・機械学習との併用により、ITM確率推定の精度向上が期待されており、今後はリアルタイムリスク管理プラットフォームへの組み込みが進む見通しである。

×

続きを読むには確認が必要です