インザマネー・リスク・プレミアムとは、オプションが行使価格を上回る状態にある際に投資家が負担する追加的なリスクに対して要求される期待収益である。

概要

インザマネー・リスク・プレミアムは、オプション取引の価格形成過程で現れる概念であり、特に行使価格を上回る「インザマネー」状態における時間価値と早期行使リスクを反映する。市場参加者がこのプレミアムを考慮しないと、オプションの実際のリターンと期待収益との乖離が生じやすい。

役割と機能

インザマネー・リスク・プレミアムは、ブラック–ショールズモデル等の理論価格と市場価格を結び付ける調整要因として機能する。特に早期行使が有利となるケースでは、プレミアムが大きくなるため、ヘッジ戦略やデリバティブポートフォリオのリスク管理に不可欠である。また、ベガ・ガンマ等のギャップを埋める役割も果たす。

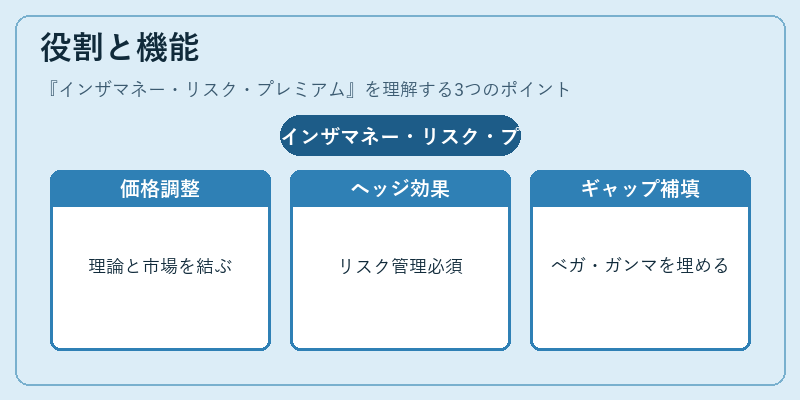

特徴

特徴

- インザマネー状態に限定され、行使価格と市場価格の差が大きいほどプレミアムは増加する。

- 時間価値を超える早期行使リスクを内部化しているため、オプションの実質的な割引率に影響を与える。

- 他のリスクプレミアム(アウト・オブ・ザ・マネー)と比較すると、デルタ感応度が高く、価格変動に対する鋭敏性が増す。

これらの特徴は、投資家がインザマネーオプションを保有する際に直面する追加リスクを定量化し、市場での価格形成やヘッジ戦略設計に直接的な影響を与えるため、専門家は常にこのプレミアムを監視している。

現在の位置づけ

近年のデリバティブ市場では、インザマネー・リスク・プレミアムが取引戦略や規制評価において重要視されている。特に大口投資家や機関投資家は、ポジション管理時にこのプレミアムを考慮し、リスクベースの価格設定を行うことで市場効率性を高める。また、金融危機後の監督当局はオプション取引の透明性向上とリスク測定強化を目的に、インザマネー状態でのプレミアム算定基準を改訂している。

続きを読むには確認が必要です