インザマネー・リスク・シナリオ分析とは、金融派生商品の行使価格と市場価値の差が正である状態(インザマネー)に対して発生する損失リスクを、複数の経済シナリオ下で定量的に評価する手法である。

目次

概要

インザマネー・リスクは、オプションやスワップなどのデリバティブが満期前に利益確定できる状態を指す。金融機関は顧客のポジション管理や資本計算上で、将来の市場変動に対する潜在的損失を把握する必要がある。そのため、シナリオ分析を用いて「インザマネー」状態の頻度と深さを評価し、リスク管理フレームワークに組み込む。

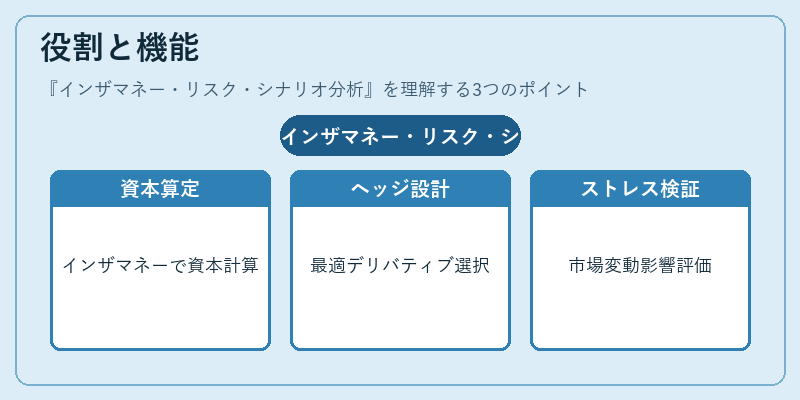

役割と機能

- 資本要件算定:規制ベースのバッシング(Basel III)では、インザマネー・ポジションが資本計算に直結するため、シナリオ分析で損失分布を推定。

- ヘッジ戦略設計:ヘッジ対象となるインザマネーの範囲と期間を明確化し、最適なデリバティブ構造を選択。

- ストレステスト:極端な市場変動がインザマネー・ポジションに与える影響を検証し、危機対応策を策定。

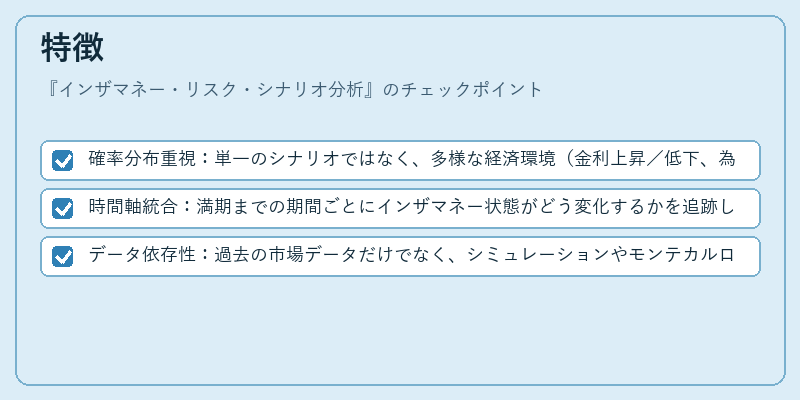

特徴

- 確率分布重視:単一のシナリオではなく、多様な経済環境(金利上昇/低下、為替変動等)を同時に考慮。

- 時間軸統合:満期までの期間ごとにインザマネー状態がどう変化するかを追跡し、将来価値の予測精度を向上。

- データ依存性:過去の市場データだけでなく、シミュレーションやモンテカルロ法による合成データも併用。

現在の位置づけ

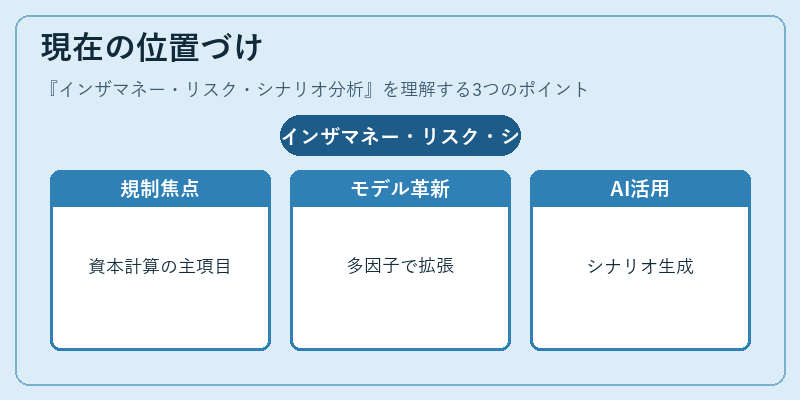

近年の金融危機以降、インザマネー・リスクは規制当局から注目され、資本計算の主要項目として扱われている。特に、シンギュラリティやデジタル通貨市場の拡大に伴い、従来のブラック=ショールズモデルを超える多因子モデルが採用されるケースが増加している。また、AI・機械学習技術の進展により、大規模なシナリオ生成とリアルタイム評価が可能になり、金融機関はインザマネーリスクをより精緻に管理できるようとなっている。

×

続きを読むには確認が必要です