損益通算の対象となる所得区分とは、個人または法人が確定申告等において、他の所得区分で生じた損失と相殺できるように税法上認められた所得の分類を指す。

目次

概要

所得は、給与・事業・不動産・譲渡益・配当など多岐にわたり分類される。税務上では、各区分ごとに課税額が算定されるため、損失の相殺を可能にする「対象区分」が明確に規定されている。これにより、同一納税者内で異なる所得源から発生した損失を有効活用し、全体の課税負担を軽減できる仕組みが整備された。

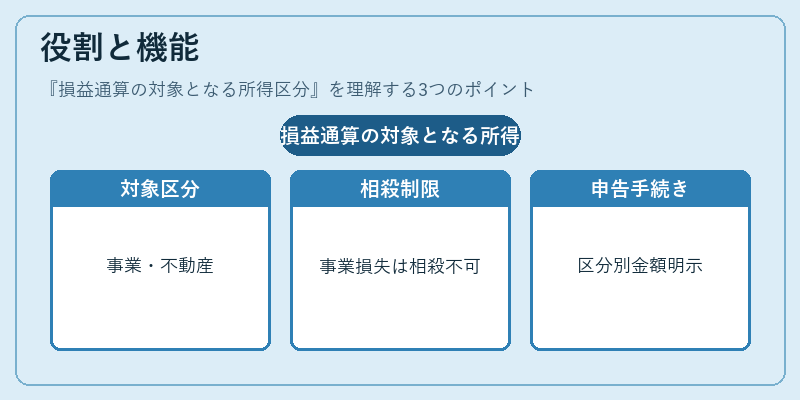

役割と機能

確定申告時に「損益通算」を選択すると、対象区分間で損失を相殺することが許される。具体的には、事業所得の損失は他の事業所得や給与所得とは原則として相殺できない一方で、不動産所得と譲渡益など同じ「実体上の収支区分」に属するものは相殺可能である。税務署に提出される申告書では、各所得区分ごとに金額を記載し、損失がどの区分に該当するかを明示する必要がある。

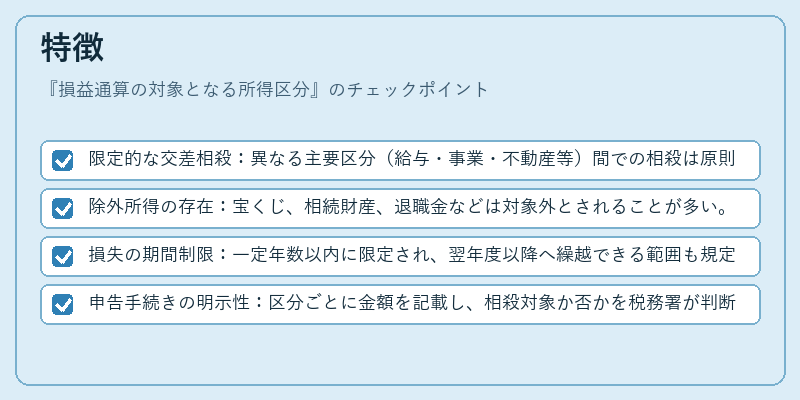

特徴

- 限定的な交差相殺:異なる主要区分(給与・事業・不動産等)間での相殺は原則不可。

- 除外所得の存在:宝くじ、相続財産、退職金などは対象外とされることが多い。

- 損失の期間制限:一定年数以内に限定され、翌年度以降へ繰越できる範囲も規定されている。

- 申告手続きの明示性:区分ごとに金額を記載し、相殺対象か否かを税務署が判断するため、正確な分類が不可欠である。

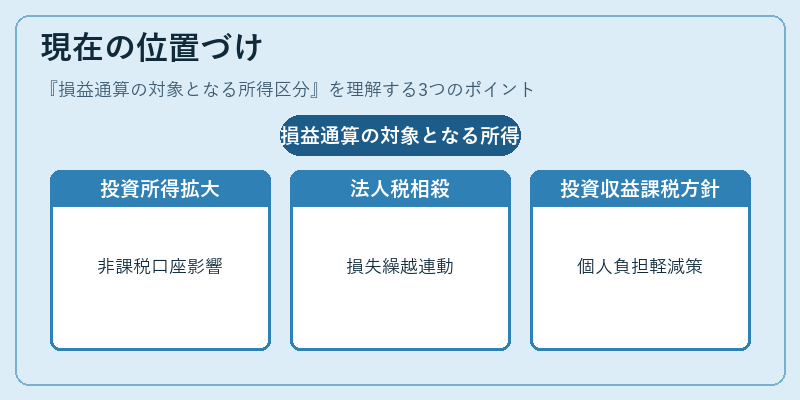

現在の位置づけ

近年の税制改正では、投資所得や海外源泉所得など新たな区分が追加され、損益通算対象となる範囲も拡大・縮小を繰り返している。特にNISAやiDeCoといった非課税口座の普及に伴い、投資収益の扱いが注目されており、適切な区分設定は個人税負担軽減策として重要視される。また、法人税においても事業所得の損失繰越制度と連動した形で、対象区分ごとの相殺ルールが企業税務戦略の中心を占めている。

×

続きを読むには確認が必要です