収入補償金額設定とは、保険契約において被保険者の将来所得を保障するために定められる給付額を決定するプロセスである。

目次

概要

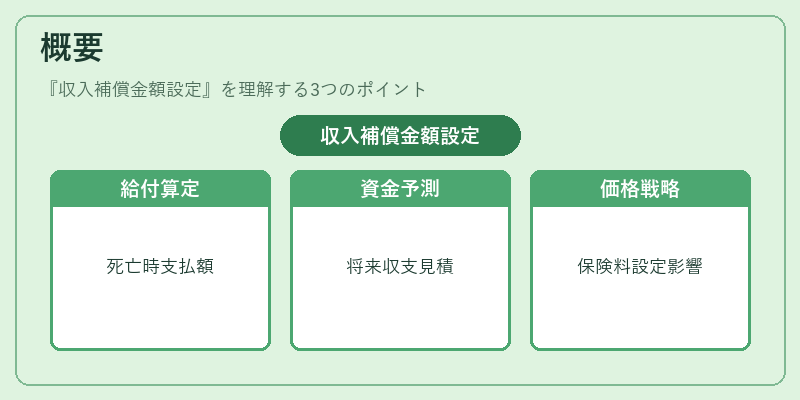

収入補償金額設定は、終身保険や養老保険などの収入保障型商品設計の核となる。被保険者が死亡または障害により所得喪失した際に支払われる給付を定量化し、契約期間中の生活水準維持を目的とする。

この設定は、生命保険会社が将来のキャッシュフロー予測やリスク評価を行う上で不可欠であり、商品企画段階から価格戦略にまで影響を与える。

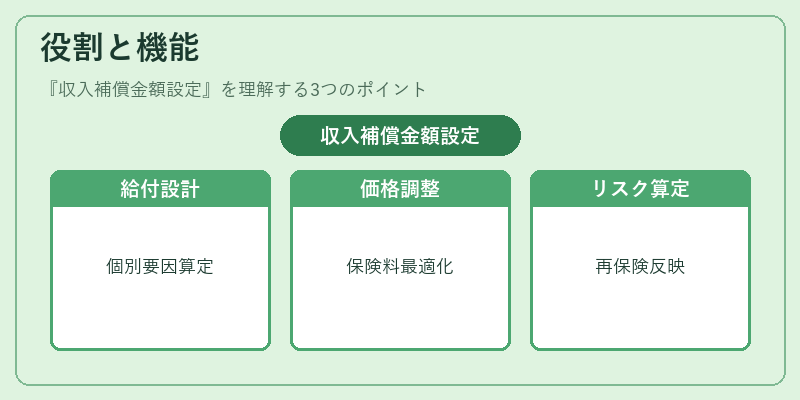

役割と機能

- 給付設計 – 被保険者の年齢・性別・職業など個別要因を加味し、必要最低限の収入補償額を算定する。

- 価格設定支援 – 保険料レベルと収益性を調整するための基礎データとなり、保険会社の財務健全性維持に寄与する。

- リスク管理 – 将来の給付負担を定量化し、再保険プールやソルベンシーマージン計算に反映される。

特徴

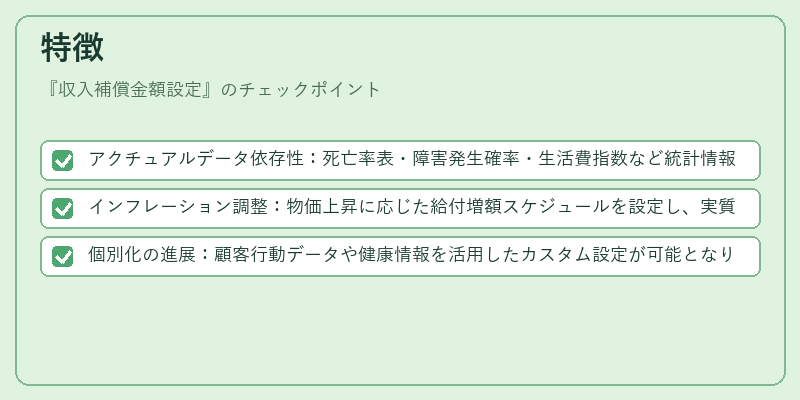

- アクチュアルデータ依存性:死亡率表・障害発生確率・生活費指数など統計情報を組み合わせて算定。

- インフレーション調整:物価上昇に応じた給付増額スケジュールを設定し、実質購買力の維持を図る。

- 個別化の進展:顧客行動データや健康情報を活用したカスタム設定が可能となり、保険料競争力とリスク適正化を両立。

現在の位置づけ

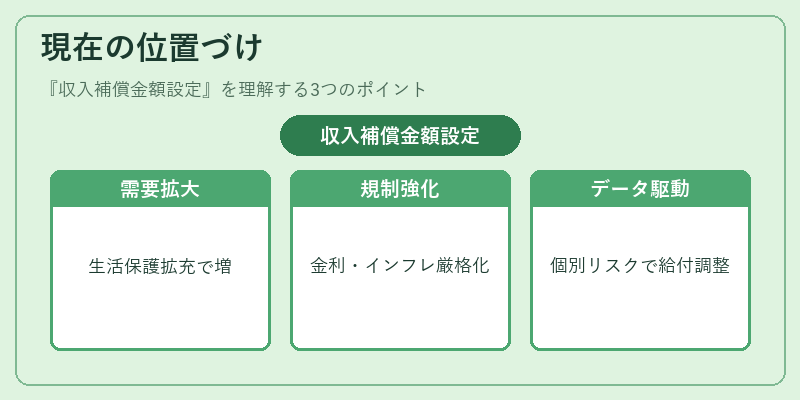

近年、生活保護や社会保障制度の拡充に伴い、収入補償型商品への需要は増加傾向にある。規制当局はソルベンシーマージン計算時に金利・インフレ仮定を厳格化しつつ、再保険プールの活用促進を図っている。

また、データ解析技術の発展により、個別リスクプロファイルに基づく動的給付設定が実現しつつあり、従来の固定金額モデルから脱却する動きが顕著である。

×

続きを読むには確認が必要です