社外取締役の独立性基準とは、企業ガバナンスにおいて社外取締役が経営陣からの影響を受けず、客観的・公正な意思決定を行うことを確保するための要件である。

目次

概要

社外取締役の独立性基準は、企業の利益相反リスクを低減し、株主価値の最大化を図る目的から設けられた。2000年代以降の不祥事や市場失敗を受けて、監査・指名委員会制度が整備され、独立性要件は法規制・自律的ガイドラインとして位置づけられる。

役割と機能

社外取締役は経営陣の意思決定に対して客観的監視を行い、リスク管理や報酬設定、株主利益保護を担う。独立性基準が満たされることで、取締役会内での議論が公正になり、外部からの情報提供・専門知識が活かされる。

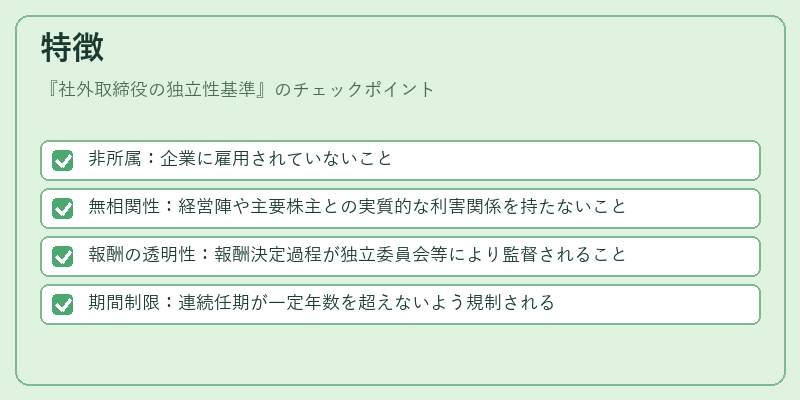

特徴

- 非所属:企業に雇用されていないこと

- 無相関性:経営陣や主要株主との実質的な利害関係を持たないこと

- 報酬の透明性:報酬決定過程が独立委員会等により監督されること

- 期間制限:連続任期が一定年数を超えないよう規制される

上記要件は、他の取締役や内部監査人とは異なり、外部からの視点を確保するために設計された。

現在の位置づけ

近年ではESG評価やサステナビリティへの関心が高まり、投資家・規制当局は独立性基準の厳格化を求める。国際的にはOECDガイドラインやEUの非執行取締役要件と整合しつつ、日本国内でも上場企業に対して定期的な評価が実施されている。これらはコーポレートガバナンスの信頼性向上と市場透明性確保を目的として不可欠である。

×

続きを読むには確認が必要です