インデックス再調整手法とは、投資信託やETF等のパッシブ運用において、基準指数と連動するようポートフォリオを定期的に見直すことでトラッキングエラーを最小化し、長期的な市場平均収益を追求する手法である。

概要

インデックス再調整は、資産配分の偏りが指数構成銘柄と乖離すると発生する非対称リスクを抑制するために設計された。指数投資は市場平均への連動を目的としているが、株価変動や取引手数料、税金等により実際の保有構成比率が指数と不一致になることがある。この乖離を定期的に修正することで、指数と同等かそれ以上のリターンを維持しつつ、余計なコストを抑える。再調整頻度は四半期・年次・月次など多岐にわたり、投資信託では年末や四半期末が一般的である。ETFの場合は取引所上場の性質からリアルタイムに行われるケースもある。

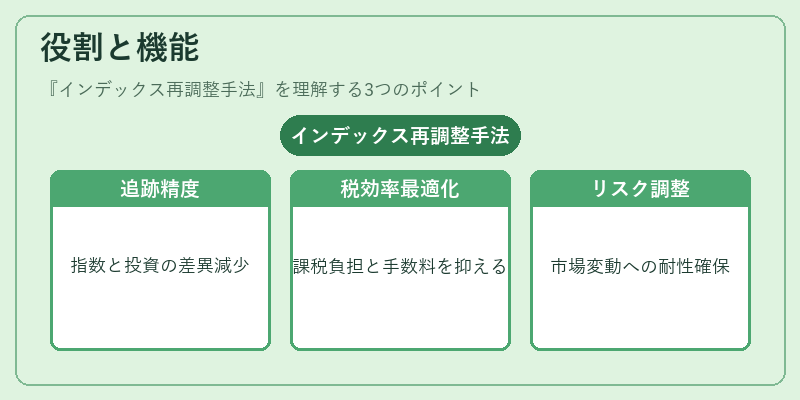

役割と機能

再調整手法は主に以下の機能を果たす。

1. トラッキングエラー削減:指数とポートフォリオ間の差異を縮小し、ベンチマークとの連動性を高める。

2. 税効率最適化:売買タイミングや損益計算区分を考慮して課税負担を抑える。

3. コスト管理:手数料・スプレッドの発生を抑え、純資産価値への影響を最小化する。

4. リスク調整:市場変動に対して過剰なエクスポージャーを防ぎ、長期的安定性を確保する。

投資家は再調整のタイミングと方法を選択できるため、個別銘柄への依存度が低く、分散効果が高いパッシブ戦略を実現できる。

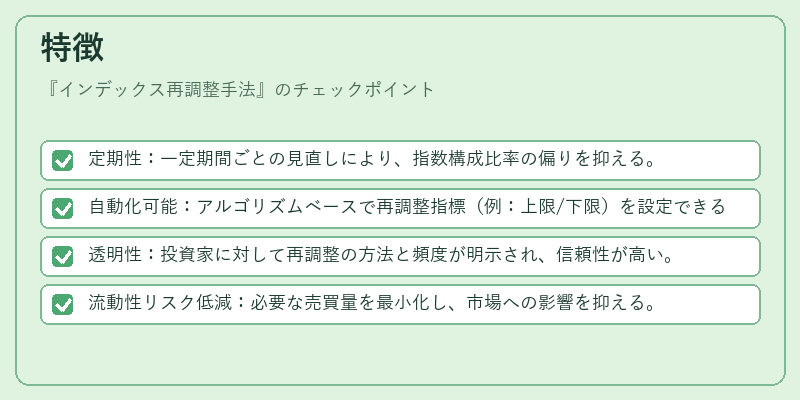

特徴

- 定期性:一定期間ごとの見直しにより、指数構成比率の偏りを抑える。

- 自動化可能:アルゴリズムベースで再調整指標(例:上限/下限)を設定できるため、運用コストが低減される。

- 透明性:投資家に対して再調整の方法と頻度が明示され、信頼性が高い。

- 流動性リスク低減:必要な売買量を最小化し、市場への影響を抑える。

他の類似手法(例:ダイナミック・アロケーション)と比較して、インデックス再調整は指数連動性を最優先に据えた静的な戦略である点が際立つ。

現在の位置づけ

近年の低金利環境下では、コスト効率の高いパッシブ運用への関心が増大している。インデックス再調整手法は、その核となる技術として広く採用されており、iDeCo対応投信やつみたてNISA対象ファンドでも標準的に実装されている。また、スマートベータ戦略の拡張版として「リバランス・インデックス化」が注目を集めており、トラッキングエラーと税効率を両立させる新しい再調整アルゴリズムが開発されている。規制面では、投資信託の情報開示義務により再調整手法の詳細が投資家へ提示されることが求められ、透明性と公正取引の確保が進んでいる。

続きを読むには確認が必要です