インデックスファンドリプリケーションエラーとは、投資信託やETFが対象指数を再現する際に生じる実績と指数間の差異である。

概要

インデックスファンドは市場全体または特定セグメントの動きを反映させることを目的として設計されている。指数を完全に保有して再現する「フルリプレゼンテーション」や、代表銘柄のみを選択する「サンプリング」、派生金融商品で構成する「合成リプレゼンテーション」など複数のリプリケーション手法が存在する。実際には市場流動性、取引コスト、税制上の制約から完全な再現は困難であるため、各手法に伴う誤差が生じる。これら誤差を総称してインデックスファンドリプリケーションエラーと呼び、指数との乖離度合いを定量化する指標として投資家・規制当局の注目対象となっている。

役割と機能

リプリケーションエラーは、パッシブ運用におけるパフォーマンス評価の基準となる。ファンドマネージャーはこの誤差を最小化するために取引戦略やポートフォリオ構成を調整し、投資家はエラー情報を参照して異なるインデックスファンド間で比較検討する。また、証券取引所や金融庁は投資信託の開示要件としてリプリケーションエラーを定期的に報告させており、透明性向上と市場公正性確保に寄与している。さらに、ヘッジファンドやアクティブ運用商品がインデックスベンチマークとの比較で優位性を主張する際にも、この誤差情報は重要な評価材料となる。

特徴

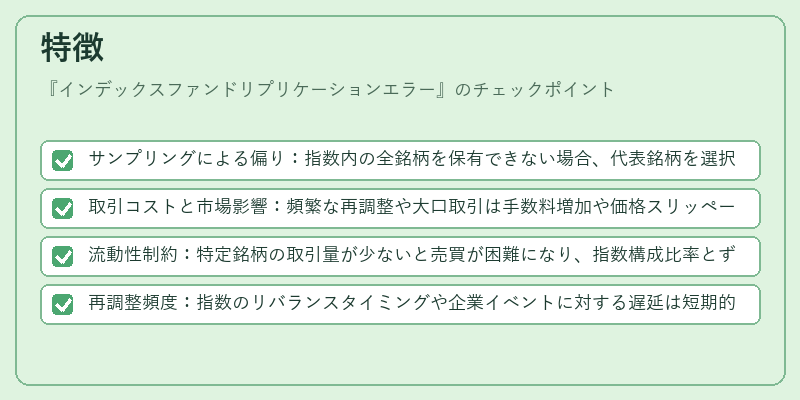

- サンプリングによる偏り:指数内の全銘柄を保有できない場合、代表銘柄を選択しリスク・リターンプロファイルが変動する。

- 取引コストと市場影響:頻繁な再調整や大口取引は手数料増加や価格スリッページを招き、実績に負の影響を与える。

- 流動性制約:特定銘柄の取引量が少ないと売買が困難になり、指数構成比率とずれが拡大する。

- 再調整頻度:指数のリバランスタイミングや企業イベントに対する遅延は短期的な乖離を生む。

これら要因は単独でも相互作用してエラーを増幅させるため、投資家は単なるトラッキングエラー(パフォーマンス差)ではなく、リプリケーションエラーの構成要素を理解する必要がある。

現在の位置づけ

近年、インデックスファンドやETFの市場シェア拡大に伴い、投資家は低コストかつ高精度なパッシブ運用商品を求めている。リプリケーションエラーはその品質指標として重要性を増しており、特にサンプリング型ファンドでは誤差管理が競争優位の鍵となっている。また、合成リプレゼンテーションを採用するETFはカバレッジが広い一方で、デリバティブ取引によるシステミックリスクと共にエラー測定の必要性が高まっている。規制当局も投資家保護観点から、誤差開示を義務付ける動きを強めており、ファンド運用会社はより透明な情報提供体制を整備している。さらに、AIや機械学習を活用したポートフォリオ最適化が進む中、リアルタイムでのエラーモニタリング技術も発展しつつある。

続きを読むには確認が必要です