インデックスオプションシミュレーションとは、株価指数に連動するオプションの価格やリスクを数値モデルで予測・評価する手法である。

概要

インデックスオプションは、個別銘柄ではなく市場全体またはセクター単位の指数を基にした派生商品である。指数自体が多銘柄の加重平均で構成されるため、価格変動は個別株よりも分散しやすい。シミュレーション手法は、指数オプション特有のリスクプロファイルを定量化するために開発された。従来のブラック=ショールズモデルでは扱いきれない多様な行使条件(バリア・ストラドル等)や金利スワップとの連動効果を数値的に解析できる点が特徴である。

役割と機能

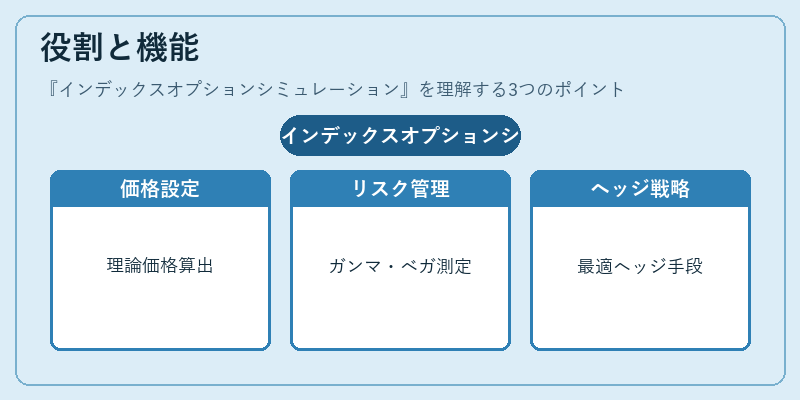

インデックスオプションシミュレーションは、主に以下の場面で利用される。

- 価格設定:指数オプションの理論価格を算出し、市場価格との乖離を検証する。

- リスク管理:ガンマ・ベガなどのヘッジ指標を数値化し、ポートフォリオ全体の感応度を把握。

- ヘッジ戦略立案:バリアやストラドルといった複雑な権利行使条件下での最適ヘッジ手段を模索。

- 規制対応:VaR計算やシステミックリスク評価において、指数オプションの影響を定量化するために使用される。

特徴

| 要素 | 説明 |

|---|---|

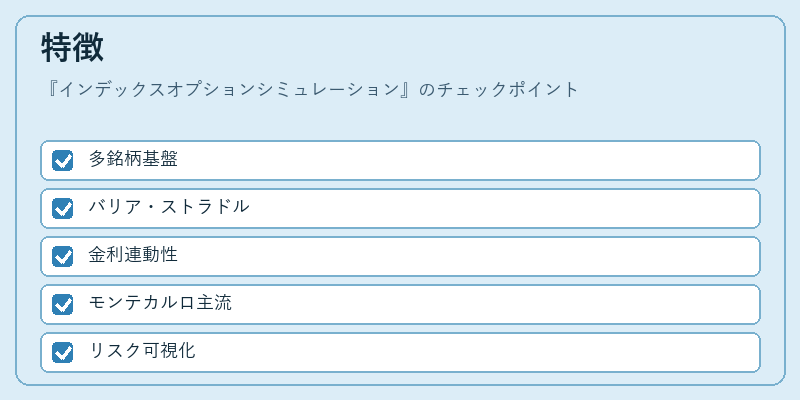

| 多銘柄基盤 | 1つの指数が複数株式で構成されるため、個別リスクは分散しやすい。 |

| バリア・ストラドル対応 | 行使価格だけでなく、到達条件(バリア)や同時購入/売却(ストラドル)のシミュレーションが可能。 |

| 金利連動性 | 金利スワップや通貨スワップとの組み合わせにより、金利変動の影響を統合的に評価できる。 |

| モンテカルロ法主流 | 解析解が得られないケースが多いため、確率過程をサンプル化して数値的に解く手法が中心。 |

| リスクパラメータの可視化 | ガンマ・ベガなどの二次感応度を明示し、ヘッジコストやポートフォリオ調整の指標となる。 |

現在の位置づけ

近年、インデックスオプションは投資家にとって重要なヘッジ手段・投機商品として拡大している。金融市場全体が指数化される傾向にあり、指数オプションシミュレーションはその価格形成やリスク評価の核となる。規制面では、デリバティブ取引を対象とした透明性要求(例:CFTC・FINRA)やシステム的リスク管理の観点から、VaR計算に組み込まれるケースが増加している。また、近年は機械学習によるボラティリティ予測モデルの導入が進んでおり、従来のモンテカルロ法と組み合わせてより精度の高いシミュレーションが実現されつつある。

続きを読むには確認が必要です

関連記事